纸引未来网讯 对印刷圈有资本梦想的老板来说,2018年显然不是一个好年景。

继天元集团、龙利得IPO过会双双被否之后,来自上海的纸袋印刷企业艾录股份,于3月底主动撤回相关资料,终止IPO申请。

至此,三家新三板明星印刷企业的首次转板努力,均告折戟。

稍后发布的年报显示:2017年,艾录股份实现营收4.59亿元,同比增长35.87%;归属于挂牌公司股东的净利润5749.03万元,同比增长140.59%。

尽管增幅惊人,在IPO审核趋严的背景下,对照主板上市的隐形门槛:近三年净利润合计超过1亿元且最后一年超过5000万元,艾录股份的净利润也仅是勉强达标。

有人退却,有人还在坚持。4月13日,来自山东的无菌包装印刷企业,伊利股份持股18%的新巨丰进行了预披露更新。

数据显示:2017年,新巨丰实现营收7.68亿元,同比增长26.87%;净利润1.05亿元,同比增长174.51%。而且,2015-2017年,新巨丰净利润合计达到2.12亿元,比IPO的隐形门槛高不少。所以,下一个成功上市的圈内企业,可能会是新巨丰?

要说赚钱能力,印刷圈还要数烟包印刷厂最在行。前些日子,与圈内大咖聊天,听到一个数字,有些吓人:烟包企业拿走了印刷圈30%的利润。

这个数字靠不靠谱?三好同学觉得,可能夸张了一点。2016年,我国印刷业共实现利润总额675.3亿元,30%就是200多亿元,而整个烟包市场的体量每年也不过300亿-400亿元,超过50%的利润率着实难以想象。

当然了,这也说明:烟包印刷能赚钱的“刻板”印象,在圈内已经根深蒂固。

接下来,问题来了:经过2016年出人意料的市场跌宕,在刚刚过去的2017年里,烟包印刷市场的表现又如何?随着上市公司年报的渐次披露,终于可以来“揭锅盖”了。

需要说明的是,烟包大佬澳科、贵联是港股上市公司,财报以港元为单位。为比较方便,在需要将其营收和净利润换算成人民币时,采用的是相应年度人民币兑港元的平均汇率。

营收:劲嘉东风争霸,澳科贵联下跌

如果各位老板还有印象,2016年对烟包印刷厂而言并不美好。主要问题是:在营收基本稳定的情况下,净利润暴跌。

以烟包印刷四大佬劲嘉、东风、澳科、贵联为例,2016年净利润分别为5.71亿元、5.67亿元、1.76亿港元、2.86亿港元,同比跌幅高达:20.81%、23.54%、31.51%、26.02%。

为什么会这样?当时,相关企业给出的理由主要包括:烟草行业去库存及烟标改版影响订单、强制招标压低烟包价格、禁烟力度加大拉低卷烟销量。

2016年,全国卷烟销量4699.2万箱,同比下滑5.62%,确实不乐观。东风在2016年年报中有这样一句话:烟标印刷行业面临前所未有的挑战。一个“前所未有”,足可见市场压力之大。

走过令人不快的2016年,2017年的情况怎么样呢?从卷烟销量来看,出现了微弱的复苏:同比微增0.82%,达到4737.8万箱。

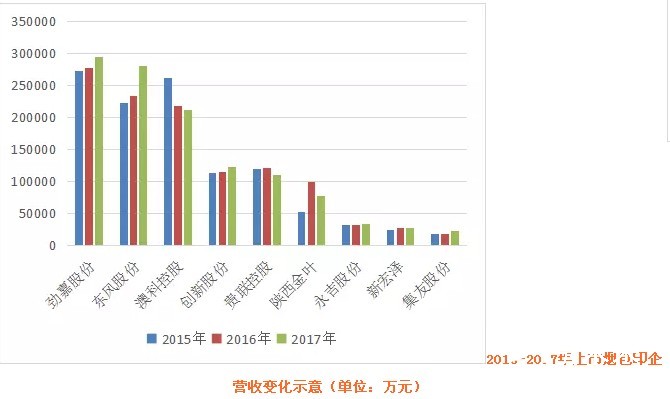

下游止跌回稳,烟包印刷企业的营收也顺势回暖。烟包印刷企业是圈内上市公司的主力,在A股和港股上市的企业数量超过10家。目前,至少有9家披露了2017年年报或业绩快报。

如下表所示:2017年,这9家企业实现营收117.94亿元,同比增长3.19%,增速比2016年提高了0.87个百分点,与卷烟销售回暖的速度基本一致。

当然了,即使同样做烟包,大佬们的体量差距也还是蛮大的。9家企业中,劲嘉、东风规模接近,且与其他企业拉开明显差距:前者为29.45亿元,后者为28.02亿元。

向前追溯可以发现:2015年、2016年两家大佬的营收差距还有四五个亿,到2017年已经收窄至1.43亿元。

这主要是因为:2017年,东风的增速比劲嘉高出13.61个百分点。需要说明的是:2017年,重庆宏声及重庆宏劲由劲嘉的控股子公司变成了联营公司,对其营收有一些影响,它本来可以增长得更快一些。

位居第三的是澳科控股,2017年实现营收24.48亿港元,同比下降4.03%,合人民币21.19亿元。

细心的老板可能已发现:2015年,澳科的营收合人民币达26.23亿元,超过东风,与劲嘉差距也不大,但由于其近两年表现欠佳,烟包市场原本的三足鼎立,变成了两强争霸。

值得注意的是,澳科控股在2018年初以7亿港元的价格完成对萃观国际,实际上是云南侨通、安徽侨丰的收购。侨通、侨丰2016年实现营收约7.81亿港元,合人民币6.68亿元。不出大的意外,烟包市场三足鼎立的格局有望很快回归。

同样来自港股的贵联控股稍显失意。2017年,实现营收12.66亿港元,同比下滑10.06%,合人民币10.95亿元。这使其落后于来自云南的创新股份,在营收榜上屈居第五。

创新股份以BOPP烟膜、平膜、烟包,还有无菌包装为主要产品,2017年实现营收12.20亿元,同比增长6.47%。

老牌上市公司陕西金叶营收大起大落,2016年暴增88.13%,2017年又大跌22.14%,降至7.72亿元。三好同学扒了扒,下跌主要是由于房地产和贸易板块表现不佳导致的,其烟草配套类产品还是有增长的。

体量最小的三家企业永吉、新宏泽、集友,都是近一两年的上市的资本市场新兵,2017年营收分别为:3.34亿元、2.69亿元、2.34亿元。其中,前两家增长率只有2.03%、0.38%,基本持平;集友跑得快一些,同比增长24.94%。

从2015-2017年的区间表现看,除了澳科、贵联,其他7家企业都实现了正增长。问题是:谁的增幅都不算大,只有东风稍微突出一些。

从整体上看,2017年,9家企业的营收比2015年增长5.58%,很难跑得赢印刷业的大盘。

净利润:五增四降,东风领跑

无论如何,在下游行业持续调整的情况下,9家上市烟包印刷企业过去两年的营收表现还是不错的,最起码没有下滑。

问题是:经历了2016的深度调整后,它们在净利润的走势又如何?不卖关子,直接上表。

过去三年,烟包印刷企业净利润跌宕明显:2015年,9家企业共实现净利润23.23亿元;2016年,暴跌16.94%,降至19.29亿元;2017年,增长7.35%,达到20.71亿元,但与2015年仍有2.52亿元的差距。

从上表可以发现,2016年,上市烟包企业净利润大跌主要是受东风、劲嘉、澳科、贵联表现不佳拖累,其他5家企业则都实现了正增长。

2017年的情况则有些相反:东风、澳科成为拉动增长的主力,2016年实现增长的5家企业,则有3家出现了下滑。

实际上,2016年、2017年,连续两年实现利润正增长的企业只有两家:集友和永吉。其中,永吉的增长率分别为2.73%、0.09%,都不算高。集友的表现则堪称惊艳,2017年实现净利润9915.50万元,比2015年翻番有余。

从各企业的表现看,2017年可谓是喜忧参半。9家企业,五增四降,近乎平分秋色。

其中,盈利能力最强的首推东风,2017年净利润达到6.52亿元,与2015年的高点还有差距,但明显领先于其他企业。2015-2017年,东风的净利润合计达19.60亿元,相当了得。

排在东风之后的是劲嘉,2017年净利润为5.74亿元,2015-2017年的净利润总额则为18.66亿元,同样十分抢眼。

其他企业的差距就有点大了。排在第三位的澳科控股,2017年净利润为2.99亿元,2015-2017年的净利润总额则为6.55亿元,略高于东风2017年的利润数。

值得注意的是,看上去澳科2017年的净利润表现相当强劲,同比增幅达到99.21%。年报显示,这主要是受汇率变动因素导致的。按固定货币基准,增长率其实只有约6%。

净利润过亿的企业还有两家:创新和贵联,2017年净利润分别为1.56亿元、1.19亿元,同比均呈下滑走势,跌幅分别为5.72%、51.15%。尤其是贵联,经过连续两年的持续下跌,2017年的净利润已经只相当于2015年的38.49%。

三个资本市场的新兵中,集友和永吉均实现了正增长,且净利润水平十分接近,分别是9915.50万元、9382.10万元;新宏泽则出现了微幅下滑,净利润报4987.84万元。

陕西金叶净利润意外垫底,为2717.13万元,同比下跌22.20%。而且,2015-2017年期间,其净利润总额也仅有8190.52万元,与其他企业比差距明显。

从2015-2017年的区间看,有3家企业净利润表现为下滑,6家表现为增长,但9家企业整体上却少赚了2.52亿元。这是因为出现下滑的三家企业均是大佬:东风、劲嘉和贵联。

烟包市场走向何方?

9家上市烟包印刷企业的成绩单说完了,各位老板有什么印象?

从整体上看,过去三年间,2016年意外跌宕,2017年明显回暖:营收、净利润双双上扬,且利润增幅比营收高不少。

算一下更清晰。2015年,9家企业的利润率为20.79%,2016年跌至16.88%,2017年则回升至17.56%。这是不是意味着,烟包印刷市场已经走出了低谷,重回往日荣光?

从各企业在年报中的表态看,形势似乎并没有那么乐观。不仅不乐观,还存在明显的分歧。

比如,营收、净利润双降的贵联,再次强调了客户去库存对营收增长的影响,以及强制招标带来的价格压力,表态与2016年年报几无二致。

即使是净利润大涨的澳科,也只是在强调高端客户存货过多,烟草税和紧缩政策对烟草销售影响的同时,对市场前景表达了谨慎的乐观。

相对而言,劲嘉的表态最积极。在肯定2017年烟草行业见底复苏的同时,特别强调了细支烟爆发带来的市场机遇。

东风的表态最均衡,一方面不忘控烟政策趋严,烟草行业供给侧改革、招投标、客户降本增效、结构调整,给烟包企业带来的压力;一方面强调行业集中度提升趋势,给规模企业带来的整合和壮大机会。

在同样的市场环境中,不同企业的感受为什么会有明显差异?除了下游客户不同带来的影响,一个很重要的原因可能在于:企业在分化,市场在整合。

关于烟包印刷市场,三好同学有三个基本的判断:

一是市场总量已无大的增长空间,但也不太可能大幅下跌。前半句从近年来控烟形势的变化和卷烟销量的走势可见一般,后半句则正像有的烟包企业所强调的那样:烟草行业是国家重要的收入源。

二是烟包印刷的利润率或许有走低压力。原因很简单,多家企业提到的强制招标,的确正在对烟包的价格形成挤压。实际上,2017年9家企业的整体利润率虽有所上扬,但各企业中,只有澳科、集友表现为上行。

三是烟包市场的整合趋势在继续,并购成为增长的主要推动力。近一两年,东风、劲嘉、澳科,包括集友、陕西金叶频频出手,均有并购案例。如果去掉并购带来的增量,大佬们的业绩表现,又会怎样呢?

三好同学的这点看法,其实并没有什么新鲜的,相信各位老板都看得到,还更清晰。

同时,即使烟包市场看上去挑战不小,三好同学还是举双手赞同东风年报中的一句话:烟标印刷行业是中国印刷包装行业最优质的细分子行业之一。以前是,现在还是,未来一段时间也会是。而且,有没有“之一”,问题都不大。毕竟,在压力最大的2016年,9家企业的净利润率也有16.88%,比很多细分市场的毛利率还高。

当然了,对梦想更远大的老板来说,在烟包之外寻求新的布局和增长点也是不可或缺的。比如:劲嘉的大健康,东风的大消费。