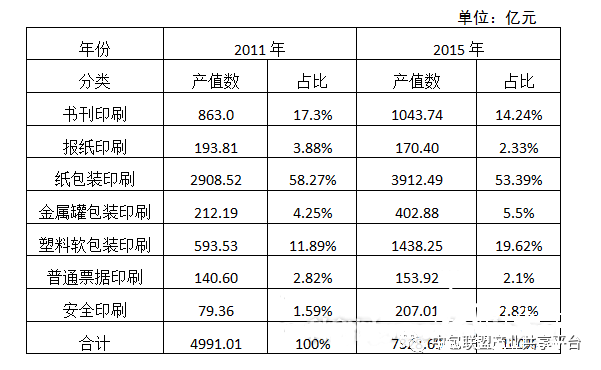

纸引未来网讯 建国后,我国的印刷业一直分为内容印刷与包装印刷两大分支,前者以书报刊印刷为主,后者以产品包装与运输包装的印制为主,伴随着网络普及带来的阅读习惯改变,“十二五”时期内容印刷与包装印刷在印刷总产值中的占比发生了明显变化,相关数据见表1。

表1:“十二五”期间七大类印刷主业的市场占比表

按照上述国家新闻出版广电总局的数据,“十二五”首末两年的印刷工业总产值分别是8677.13亿元和11246.24亿元,上述七项主营业务的产值分别占到当年印刷总产值的57.52%和65.15%。

细细分析上述表格我们可以发现二个情况:

1、包含着书报刊印刷的前二项业务在七项印刷总产值中的比重从2011年“十二五”开篇时的21.18%到2015年收官时已经降至16.57%,少了4.61个百分点。折合用纸量也从2011年的717.01万吨到2015年降至570.75万吨,跌去了20.4%。

将此两项分开来看,书刊印刷产值虽然有所上升,5年时间上升的幅度仅为21%,远低于七项业务整体上升47%的增幅。而报纸印刷的绝对产值则是一路下探,从193.81亿降至170.40亿。如果就报纸的年发行情况看就更让人震惊,2011年是报纸发行量的历史极值——1678亿对开印张,至2015年已经跌至1145亿对开印张,直接跌掉了三成有余。其时,业内人士曾认为已到谷底,但事实证明并非如此,2016年再度下滑,发行量跌进亿对开印张之内,降至958亿对开印张,6年时间净减少42.91%,而且似乎依然没有到尽头,继续下探还难避免。

2、与上述情况截然相反,同包装相关联的第3到第5项之和在七项印刷总产值中的占比从74.41%上升至78.51%,从比重看似乎增幅还不算大,仅有4.1个百分点,但从绝对值看,从“十二五”期初的3714.24亿增至期末的5753.62亿,增幅达到54.91%,大于46.84%的平均增长率。再从三项细分的数据看,除纸包装印刷的占比有着4.88个百分点的下滑外,金属罐包装与塑料包装印刷都是昂头像上,其中又以塑料包装印刷上升了7.73个百分点为最。

上述数据的变化毫无疑问地说明了下一步印刷业的发展趋势,内容印刷的下滑还将继续,当然速度将会放缓,包装印刷将成为印刷业的绝对主角,如果宏观经济向好,其发展速度还会更快些。

从纸张消费数据看包装印刷业发展趋势

如果我们再对2016年造纸业的生产与销售数据做个分析的话,那同样可以为上述判断提供有力依据。

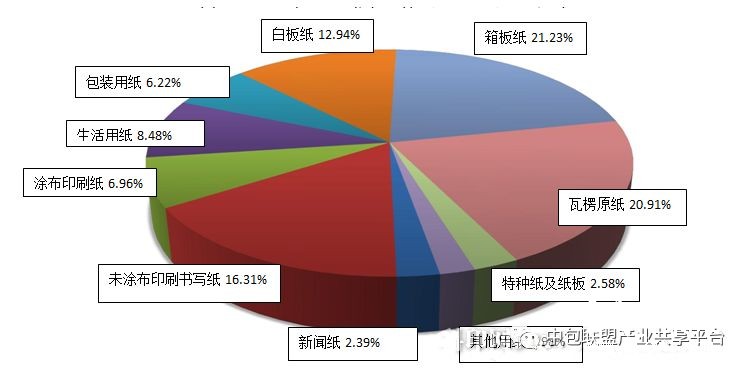

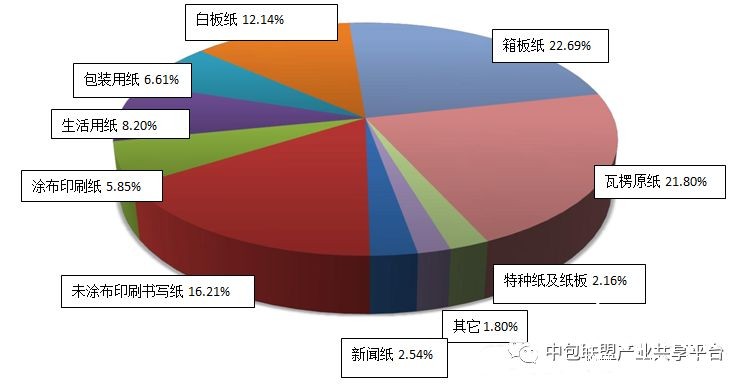

根据中国造纸协会提供的数据,2016年我国的造纸量为10855万吨,较2015年增长1.35%,消费量10419万吨,增长0.65%。2张饼图反映出了各类纸张在当年的总生产量(图一)与总销售量(图二)中所占的比重。这也是中国造纸业自2008年以7980万吨的年产量超越美国成为全球产能第一后造纸量的新高。

图一:2016 年纸及纸板各品种生产量占总产量的比例

图二:2016 年纸及纸板各品种消费量占总消费量的比例

应该说,两张饼图反映出的各门类纸张的产销比重基本相近。如果我们把包装用纸、白板纸、箱板纸、瓦楞原纸等四项看作是包装印刷使用的基本纸张,那这四项在当年造纸生产量中的占比为61.3%,在消费量中的占比为60.89%。换句话说,以纸张为介质的包装用耗材占到了纸张制造量和消费量的六成以上。反观主要用于内容印刷的涂布印刷纸、未涂布印刷书写纸、新闻纸这三大类在2016年的造纸量中占比为25.66%,消费量中的占比为24.6%。这一数据也毫无疑问地证明包装印刷的市场份额远大于内容印刷。

在《中国造纸工业2016年度报告》中,对照2015和2016两个年度的生产量,可以发现产量下滑的仅有与内容印刷中报纸与刊物有密切关联的新闻纸与铜版纸两项,前者下滑了11.86%个百分点(减产35万吨),后者下滑了2.21个百分点(减产15万吨)。从消费量看,新闻纸下滑了11.37个百分点(减少34万吨),铜版纸下滑了5.2个百分点(减少31万吨),而与包装印刷有关联的诸项消费量中下滑的仅有涂布白板纸1项,减少33万吨,2.67%,其他几项都处于上升态势。

我国著名的战略家孙子云:“知己知彼,百战不殆”。只有清醒地认识到市场的发展趋势才能真正地做到顺势而为。

成本上升将会是“十三五”时期的常态

“十二五”时期已经绽露峥嵘的包装印刷业的强势崛起在“十三五”时期除了维系这一走强态势外,还有一个避免不了的问题是成本的上升。

包装印刷业成本的上升一是与用工成本上升密切相关。党的十八届五次会议明确提出要走“创新、协调、绿色、开放、共享”发展的道路,共享当然包括让员工享受到经济发展带来的实惠,增加员工收入是题中之意。劳动力成本的上升当然可以通过提升设备的自动化、智能化程度来加以调节,但这需要企业增加投资,同时也是一个渐进的过程,很难在瞬间发生质变。

二是来自于政府提高了对环境保护工作的要求,尤其是在包装印刷被明确列为需要为挥发性有机物排放付费的试点行业以后。从宏观看,保护环境是件利国利民的好事,但治理是需要投入的,即便完成了治理设备的一次性投入后,还需要源源不断地为维护、使用、更新这些设备付费。从源头抓起,使用绿色环保的材料,增加成本同样势所必然,如果不能形成最终由消费者共同为绿色印刷买单的共识,那印刷企业显然扛不起这块新增成本。

三是来自于纸价的上涨,这一轮纸价上涨起步于2016年,虽说存在着个别造纸企业为了自身利益结成价格联盟的问题,但浆价上涨是客观事实,而且在强调保护环境的大背景下很难寄希望于价格的下落。加之,造纸业属于高能耗、重污染的行业,他们在治污上的投入会更大,这部分费用最终还是会传导到消费者,这也将推动成本的上升。

经过前后将近8、9年的颠簸,2008年由美国次贷危机引爆的全球性金融危机已经开始出现稳中向好迹象,印刷企业的升级转型工作经过这段时间的努力也基本有了新的目标定位,处于这样一个阶段,对从事印刷这一行的企业清晰判断“十三五”时期的市场走向与可能对企业运作带来的影响十分重要,希望上述分析能对包装印刷企业带来一定的帮助。