原来是包装纸的某种纸类涨价了,笔者翻开百川资讯官网,找到相关数据。在包装纸类别中,近三个月中并不是普遍涨价,只有某个别类别涨价。其中瓦楞纸涨价比较厉害,以市场价格计算,华东地区近三个月涨幅达45%,涨幅最小的华南地区也有9.1%,其他像白卡纸以及白板纸等包装纸类价格就有小幅下滑。

把瓦楞纸的上涨当成整个包装纸的上涨,有点误导吃瓜群众了。话说瓦楞纸为何会涨这么多呢?有市场分析认为,由于供给端出现问题,比如玖龙等行业龙头停机检修,货源持续偏紧,导致提前提货现象。这种说法看似蛮有道理,但也可以从成本的角度去解释,如在7月1-2日,两天内就有24家纸厂上调废纸收购价格,涨幅在20~80元/吨。

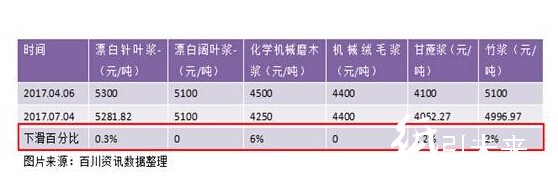

为了探究瓦楞纸是否因为成本因素导致上涨,笔者找到了其上游行业“纸浆”的价格情况。从数据来看,国内的纸浆价格普遍性下滑,其中化学机械磨木浆近三个月下滑了6%。值得一提的是,近三个月来,虽然国内纸浆价格出现下滑,但进口纸浆却普遍性上涨,而且美国、欧洲以及日本各种类型的废纸材料也在上涨。

如果企业用进口纸浆生产包装纸,包装纸的价格没有理由不涨价,如果其他包装纸类用了进口的纸浆作为生产原料,理应存在和瓦楞纸同样的上涨空间,但却没有,这可能透露了一个问题,瓦楞纸板并不是因为成本推动,更多的是供给减少所导致。如果这种解释可靠,在成本减少的情况下,一些生产瓦楞纸的上市企业在2017年中期业绩有存在暴增的可能。

如上分析,瓦楞纸的价格上涨非成本因素,那么主要生产这类的企业将获得业绩表现。比如玖龙纸业(02689-HK)的主营业务是包装纸业务,其中包括了卡纸、瓦楞纸和白板纸,受益于瓦楞纸价格的上涨以及国内纸浆原料成本的下降,它的中期业绩存在暴增的可能,但不要忽略它的白板纸与卡纸价格的下降,会抵消一部分的利润。其他的如山鹰纸业(600567)等虽主要生产新闻纸和文化纸,也有部分瓦楞纸,相信也会给其带来一定的外部收益。

我们回到资本市场,瓦楞纸价格这近三个月的上涨行情,并没有推动指数的趋势上涨,造纸业指数最近虽有反弹,但截止周一的近三个月仍累跌6%。不过行业龙头却出现普遍性上涨,截止周一的近三个月计,如玖龙纸业(02689-HK)股价涨幅达18%,晨鸣纸业(000488)股价涨幅13%,太阳纸业(002078)股价涨幅6%,山鹰纸业(600567)涨幅5%。若不考虑回调因素,造纸业已经趋势涨了一年多之久。

就估值来说,晨鸣纸业动态PE为8.98倍,太阳纸业为10.73倍,山鹰纸业为9.59倍,港股玖龙纸业为11.45倍,这四家上市企业的估值倍数较为接近。不过以成长性来说,2016年度,太阳纸业的营收同比增长率33.5%,山鹰纸业为24%,玖龙纸业为17.3%,晨鸣纸业为13.2%。

上面的数据貌似更偏向于太阳纸业更适合投资,考虑到营收规模,2016年太阳纸业营收为144.55亿元,山鹰纸业为121.35亿元,晨鸣纸业为229.07亿元,玖龙纸业为191.25亿元。太阳纸业的营收规模虽然比玖龙以及晨鸣纸业小,但差距并不大,然而营收增速却远高于这两家企业。由此,从现有的数据看,太阳纸业的投资价值比其他几家龙头企业要高。