纸引未来网讯 2017年无疑是造纸行业高度景气的一年。随着环保政策趋严、上游成本增加、行业变革加剧,利润逐渐向龙头集中。本文通过财报数据简单介绍一下玖龙纸业(02689),中国包装用纸产销的龙头企业。

一、公司概况

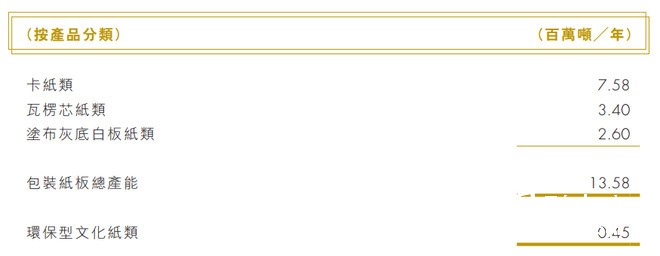

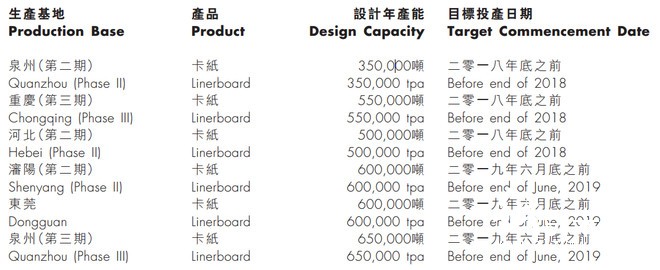

玖龙纸业成立于1995年,是中国最大的再生纸生产商。公司主要利用回收废纸制造包装用纸,产品包括卡纸、高强瓦楞原纸以及涂布灰底白板纸。公司2006年于香港联交所主板上市。目前公司拥有产能约1400万吨,另有325万吨产能在建。(参见表一、表二)

表一:产能情况

表二:产能扩建情况

近期由于国家对外废进口的限制趋严,废纸作为整个包装行业的原材料源头价格不断上涨,国内废纸价格相较去年同期已经上涨了近80%,国内外废纸差价已接近千元每吨。公司实际控制人张茵通过美国废纸回收贸易起家,而美国是中国最大的进口废纸来源地,因此公司在成本端享有较大的优势。2018年前十批次废纸进口配额中,公司配额高达345.55万吨,占比为36%。同时,废纸进口配额延续2017年的下降趋势,且向龙头企业集中,玖龙纸业、理文造纸、山鹰纸业三家包揽了约三费之二的配额。

二、盈利分析

公司营业收入整体呈上升趋势,但其净利润起起伏伏。原因在于公司一直处于产能扩充状态,产能从2008年的695万吨增长至2017年的1400万吨,同时产能利用率也从2008年的62%提升到目前超过90%。期间公司借款导致财务成本上升,此外,2015年和2016年受到汇兑等因素的影响,公司整体毛利率和净利率水平一直不高。(参见表三)

表三:主要盈利指标

公司2017/18年度中期报告显示,即2017年7月至12月,公司营业收入同比增长34.1%达到256.5亿元,归母净利润同比增长117.3%达到43.5亿元。此次业绩大涨主要是公司产品价格上涨,成本传导至下游企业。同时,公司具备美废进口的优势,成本优势更为突出,报告期内销售量虽然同比下降,但是毛利率得到显著提升。(参见表四、表五)

表四:销售量情况

表五:毛利率及销售额情况

三、盈利可持续性分析

公司毛利率的提升主要因为产品价格上涨。由于废纸资源持续紧张,5月以来各大纸厂纷纷上调了废纸收购价格和产品出厂价格,而废纸收购价格增幅更大。从山鹰纸业一季度毛利率微弱下降的情况来看,废纸价格已经开始侵蚀造纸厂商的部分利润。此外,从玖龙纸业、理文造纸等厂商的销售量来看,下游厂商开始减少包装用纸的采购,成本向下游传导的过程已出现阻碍。

由于外废进口限制力度加大,造纸厂对国内废纸的需求将继续增加,可能仍将推高国内废纸价格。此外,自备电厂限制增加,煤改气等措施增加了公司的用电成本。因此仅从成本端来看,毛利率继续增长的可能性较小。此外,公司董事长张茵4月13日签约建立中南废纸电子交易平台,建成后公司将能够更好地应对废纸的价格波动。(参见表六)

表六:东莞自备电厂煤改气情况

公司净利率的提升具备较高的可持续性。首先,公司的现金流持续优化,手中现金充裕,对外借款也从2014年350亿的高点下降至290亿元左右,财务成本逐步下降。其次,销售费用和管理费用在最新的中期报中也出现显著下降,公司盈利率改善明显。

四、总结

2017年整个造纸行业的景气程度高涨,玖龙纸业的盈利水平达到了历史高点。随着需求的持续旺盛和原材料短缺带来的供给压力,包装用纸的价格持续上涨,而成本压力能否继续向下游传导成为了上游厂商能否保持高盈利水平的关键。目前公司市盈率为6.71倍,低于历史平均水平,值得关注。