其中共有839家印刷商参与,其中525家来自欧洲,其余的314家来自全球其他各个地区,具有代表性。参与调查的331家供应商中有220家来自欧洲,其余部分来自全球各个地区,具有代表性。

“drupa经济信心晴雨表:总体形势趋于乐观

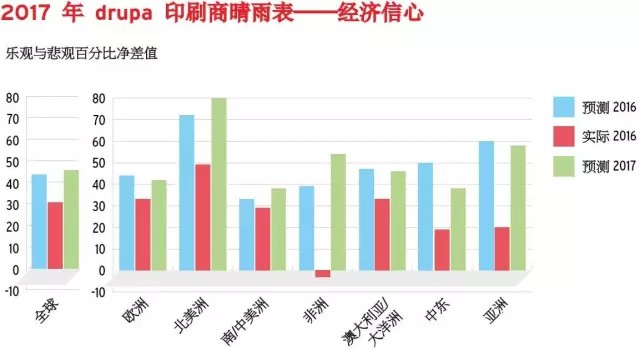

在最开始,让我们与读者一起回顾,我们曾提过的两个宽泛问题,询问参与者对他们公司目前的经济健康状况是否持乐观态度,以及他们认为未来12个月的前景如何。称之为“rupa经济信心晴雨表”。印刷商和供应商几乎普遍比较乐观。就全球而言:

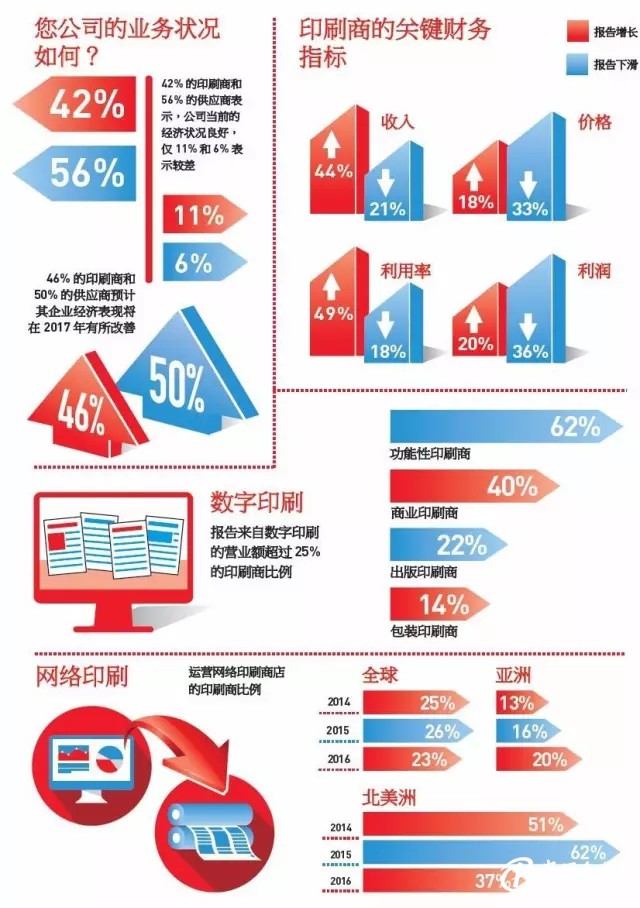

→42%参与调查的印刷商表示公司当前的经济状况“良好”

→11%表示经济状况“较差”,净差值为31%。

与往常一样,第二年的预期比实际情况多少乐观一些。如果深入到全球终端市场领域,全球功能性和包装印刷商的信心高于商业印刷商,而商业印刷商又高于出版印刷商,这种模式自2013年一直持续到现在。

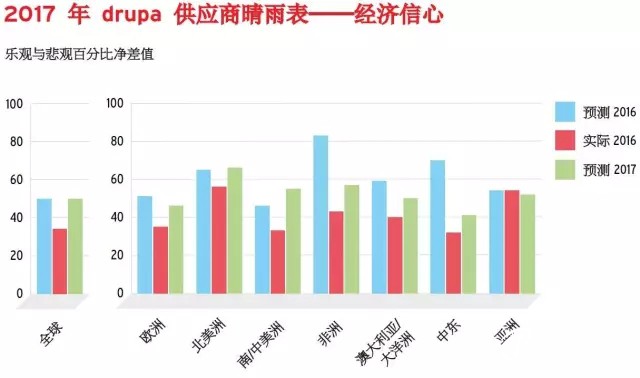

至于供应商,乐观情况与去年情况相同,其中,56%参与调查的供应商表示公司单钱经济状况“良好”;仅有6%认为状况“较差”,净差值为50%。

可能印刷商和供应商的展望普遍较为谨慎且可能较为现实。此执行摘要后面更广泛的经济摘要以及下文更详细的财务业绩指标,为保持谨慎态度给出了新的理由。

财务状况

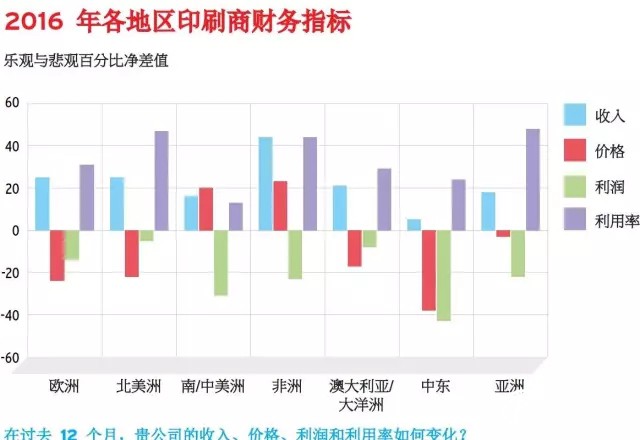

并非像想象的那样全球和地区金融市场状况同样会影响印刷商和供应商,从全球印刷商报告的情况来看,今年所有主题的财务状况都有所改善。

深入到地区和市场领域数据来看,情况更为复杂,南/中美洲和非洲报告称价格呈净正增长,而中东则报告称价格和利润均严重下滑。同样,北美的出版印刷商表示收入、价格和利用率下滑,而南/中美洲和非洲则报告称所有三个指标均呈现增长。

尽管利润普遍受到挤压,全球员工人数继续增加——净差值为+9%,范围介于北美洲的+21%到南/中美洲和澳大利亚/大洋洲的0%之间。尽管全球生产员工人数增长了9%,但管理员工略有下滑,幅度为-2%。在较发达地区,出版印刷商雇用的员工人数出现急剧下滑。

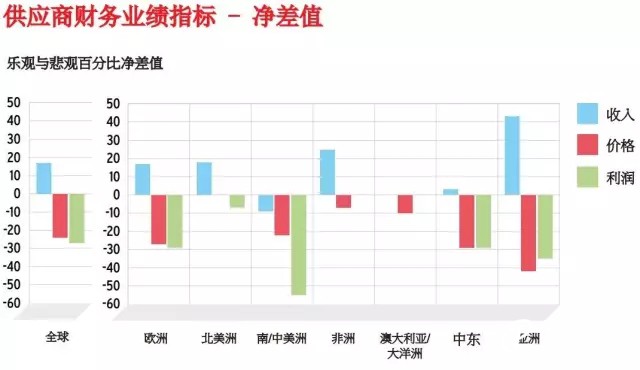

就供应商而言,全球模式相似,收入增长17%,但价格下滑-24%,利润下滑-27%(但是这一数值乃三年来最佳,即最小的负净差值)。地区情况同样并不均衡,其中中东和南/中美洲正在艰难挣扎。

技术应用趋势

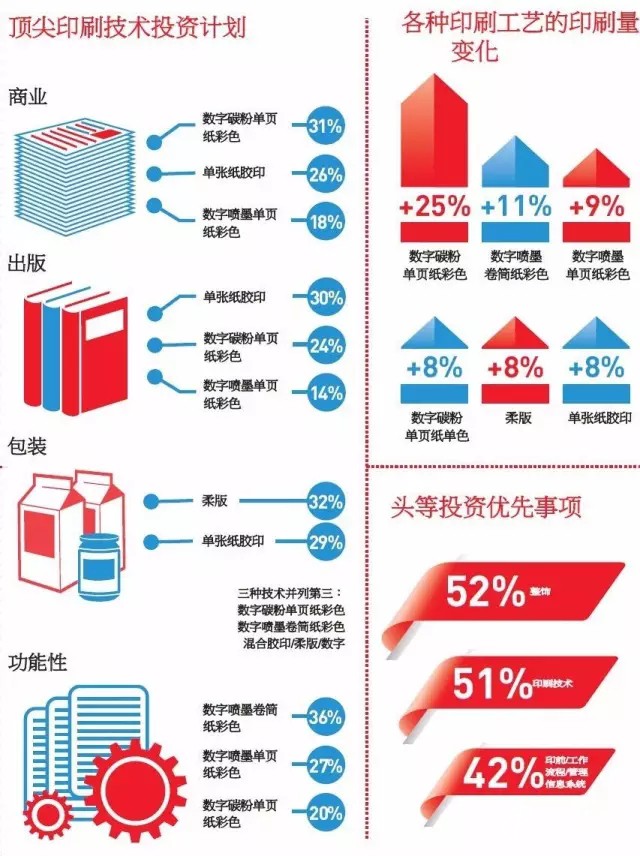

就所用印刷技术而言,这是一个非常多样化的行业。在所列的十六种技术中,有十四种在至少一个市场领域中的渗透率等于或高于10%。在印刷量增长方面,数字技术占主导地位,数字碳粉单页纸彩色印刷总体遥遥领先为+25%;其次是数字喷墨卷筒纸彩色为+11%。深入到市场领域来看,情况较为复杂,得益于包装和出版市场,单张纸胶印总体增长率为8%,同事由于包装和功能性市场,柔版的总体增长率为8%。

传统印刷生产组合继续延续过去的趋势,印刷作业长度越来越短,印刷生产前置时间不断缩短,并且从业人数不断增长。但是,在向数字印刷明显不可逆转的转变方面让人深感意外,因为来自数字印刷的营业额占比有少量但明显的减少,这是第一年出现这种情况。深入分析市场领域,数字印刷对功能性市场的影响明显最大,其次是商业印刷,然后是出版印刷,再然后是迄今为止只受到轻微影响的包装印刷。

让人失望的是,可变的数字印刷占比(按价值)仍旧一如既往地未曾增长。2013年,当时采用数字印刷的印刷商中,报告称25%以上的数字印刷是可变数据的有19%,而2016年这一数据变为18%。由于可变数据是数字印刷中主要的增值成分,这一趋势令人感到担忧。

本年度另外一个让人忧心的数据是,报告新增网络印刷/Storefront设备的印刷商占比明显降低。经过几年的稳步增长之后,今年显著下滑,全球幅度为3%。

资本支出计划人保持乐观

供应商的资本投资计划依然呈现全球强劲态势,大多数地区预期会实现净增长。就不断提升资本投资水平而言,功能性和包装印刷商的信心要高于出版和商业印刷商。整饰投资首次成为头等优先事项,印刷技术紧随其后。但是,随着印刷商开始意识到提高自动化的需求,印前/工作流程/管理信息系统投资将会有所增加。

就印刷技术投资计划而言,单张纸胶印已将数字碳粉单页纸彩色从第一的位置上完全拉下来,数字喷墨单页纸彩色快速增长,与柔版并列第三。细分到市场领域,在本报告历史上,即自2013年以来,各市场领域首次出现不同的市场主导者,其中商业领域为数字碳粉单页纸彩色,出版领域为单张纸胶印,包装领域为柔版,功能性领域为数字喷墨卷筒纸彩色。

印刷企业的市场趋势

1.商业印刷商:新环境下发展缓慢

面对数字通信的影响,商业印刷商虽有所尝试,但结果显示并未在寻找新的收入来源和新的增值服务上有所突破。从已有的四年的数据来看,除了宽幅印刷从2013年的37%上升到2016年的50%之外,可以说目前没有任何此类增长的证据。

2.出版印刷商:向数字媒体调整的最艰难时刻

越来越多的书刊提供在线版本,同时发行量随之减少,但输给仅在线版本的书刊数量依然非常低。诸如个性化、版本化和丰富多变的内容等创造增值服务的其他方式正不断增多,但速度缓慢(北美洲再次领先)。突破传统印前、设计和存储,实施选项,增加新增值服务的出版印刷商仍旧相对较少。

3.包装印刷商:稳定前行

包装印刷商迄今为止至少所受数字媒体的影响相对较小,在所有地区依然普遍具有自信。另一方面,增值SKU的采用水平在大多数情况下依然较小,其中最常采用的是交互式功能。显然,数字印刷正开始产生真正的影响(全球32%的公司提供),最常用于标签,其次是柔性折叠纸箱和瓦楞纸上的一些标志。

4.功能性印刷商:前景依然乐观

该市场领域的公司不断增加支持它的资源,因为大多数应用都有不错的增长率。对于大多数应用来说,喷墨是占主导地位的印刷技术(从2014年的61%上升到2016年的74%)。

总结

印刷行业正从全球经济衰退和数字通信影响的双重打击之中恢复过来。印刷商报告收入的持续增长抵消了定价和利润的下降以及强大的资本投资计划。对供应商而言,从增加收入和利润以及强大的投资计划可以预见,未来前景一片光明。良好态势目前还尚未普及,所有印刷公司都必须继续适应并迎接目前的市场挑战,要坚定地走向高效和自动化,同时还要学习新技能以及开发新的增值服务。但尽管如此,总体而言,印刷业已重新恢复魅力。