纸业

纸业

印刷

印刷 包装

包装 二手设备

二手设备

中国造纸协会纸浆价格指数及物量指数9月、10月连续两月双双下滑。今年我国纸浆市场并未迎来“金九银十”传统旺季,主要原因是纸浆需求疲弱,无法带动其成交量以及价格的上涨。

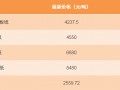

数据显示,10月中国造纸协会纸浆价格总指数为94.06点,较9月下滑2.8%;物量总指数为79.65点,较9月下滑5.5%,物量指数连续3个月下滑。

从分类指数看,各类纸浆的价格及物量指数均全部下滑。其中,漂针木浆、漂阔木浆及本色浆价格指数分别下滑2.2%、4.2%和1.1%,均连续两个月下滑;物量指数分别下滑8.6%、4.2%和2.3%,其中漂针木浆物量指数三连增后首次下滑,漂阔木浆物量指数连续3个月下滑,而本色浆物量指数连续两个月下滑。

具体来看,10月漂针木浆物量指数较9月下滑8.6%达到76.6点,连续3个月上涨后首次下滑;价格指数较9月下滑2.2%达到91.36点,连续两个月下滑。应该说,在纸浆市场整体需求疲弱情况下,漂针木浆价格及物量指数下滑均在意料之中。但参考近年漂针木浆价格行情判断,目前其价格下滑空间有限,当需求有所好转后,必将探底回升,但短期内向好预期较弱。另外,基于10月漂针木浆市场行情,11月漂针木浆外盘价格有望继续下调。据悉俄罗斯Ilim集团11月针叶浆报盘下调。

10月漂阔木浆物量指数较9月下滑4.2%达到75.21点,漂阔木浆成交量连续3个月走低;价格指数则下滑4.2%达到98.93点,降幅较上月明显扩大。根据中国浆纸网统计,部分阔叶浆价格每吨跌幅在200元以上。10月漂阔木浆行情显著走弱,成交量继续下降,价格也大幅下滑,并且其跌势明显较前期涨势更加凶猛。另外,因前期其价格涨幅较大,若漂阔木浆需求无好转迹象,其价格仍有下滑空间。外盘方面,已有部分品牌如“明星”“布阔”等11月报价下滑,而部分厂商仍希望维稳上月价格,但明显可能性不大。

10月本色浆物量指数为98.24点,较9月下滑2.3%;价格指数为90.72点,较9月微降1.1%。本月本色浆价格及物量指数全部下滑,且降幅较9月有所扩大,但与漂针木浆及漂阔木浆相比波动则明显较小。指数走势表明,本色浆市场需求仍维持疲弱格局,其价格及成交量或仍将继续下探。外盘方面,已知“金星”11月外盘价格继续下调,11月本色浆外盘价格亦有可能继续下滑。

(作者系中国造纸协会纸浆指数编委会成员)