2015年是“十二五”规划的收官之年,也是全面深化改革的关键之年,在这一年我国造纸行业克服了诸多困难,纸和纸板的生产量和消费量都突破了亿吨大关,且都同比增长超过2%。在整体宏观经济形势严峻的背景下,能有这样的发展速度,实属不易。

同时,2015年对于造纸行业来说,也是转型升级的攻坚之年,过去几年中政府主导的大规模淘汰落后产能的速度有所减缓,取而代之的是企业间的兼并重组越来越多,此外日趋严格的环保政策迫使部分中小企业退出市场,从而在一定程度上缓解了新增产能对行业供给造成的压力,有利于提升行业集中度,促进大型纸企的健康、长远发展。

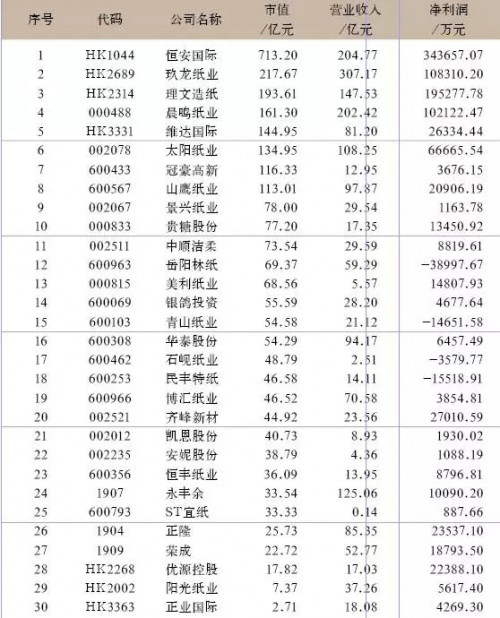

从2012年起,中华纸业杂志社每年都编辑制作一期《纸业上市公司蓝皮书》,至今已制作四年,蓝皮书较为系统全面地通过年报数据,展示并分析了我国纸业上市公司的发展现状,引起了行业内的关注,收到越来越多读者的反馈意见。

由于各种原因,近年来,A股造纸板块上市公司的数量在不断减少,部分上市公司已被其他行业企业借壳,而在新的IPO大潮中,也没有一家新的造纸企业能够成功过会进入主板,部分企业因为条件限制只能登陆“新三板”,从侧面也印证了造纸行业目前的低迷现状。今年,又有两家企业退出了榜单,一家是已经在2014年底更名为“中闽能源”的“福建南纸”,主业从造纸行业转为新能源行业;另一家是香港上市企业森信纸业集团,在本文截稿时,该公司还未发布2015年年报。另外一家需要说明的企业是石岘纸业,该公司在2016年已经完成重组,公司名称由“延边石岘白麓纸业股份有限公司”变更为“深圳九有股份有限公司”,主业已经不是造纸行业,但因为2015年的年报仍然是重组前的数据,因此仍然把石岘纸业列入了此次报告。

为了保证报告的质量,在延续以往统计经验的同时,继续扩大研究样本。今年增加了4家企业,分别是纳入了在香港上市的优源国际控股有限公司,该公司的主体是内地企业福建优兰发纸业,以生产特种纸为主,集团在福建省晋江市及龙海市经营有三个生产基地。此外,今年的样本还纳入了我国台湾证券交易所(TWSE)上市的3家造纸企业,分别是综合浆纸生产企业永丰余投资控股股份有限公司和以造纸、包装以及资源回收业务为主的正隆股份有限公司和荣成纸业股份有限公司。需要说明的是,目前在台湾证券交易所上市的造纸行业企业共有7家,选择进入样本的三家企业都是在大陆有主要业务的企业。

这是本杂志社第一次全面对比解读大陆、香港和台湾纸业上市公司的年报,年报将着重从公司经营的角度进行分析,希望通过对公司的年报数据的分析来更加准确地了解目前造纸行业的整体情况。未来,在条件允许的情况下,我们也会陆续将台湾其他四家上市企业,以及逐步将在美国、韩国和新加坡等国家上市的中国造纸企业也纳入样本。

与其他研究者不同的是,我们付出了两个多月的汗水,翻阅了数以亿计的文字和图表,其中不但有集合到的现成数据,更有大量计算出的独家指标,我们将其悉数列成表、排成行。每一组数据都代表着一种我们独特的视角,也仅此作为一份领先的国内纸业媒体对纸业资本市场的独特贡献。

需要强调的是,因为是第一次将3家我国台湾上市企业纳入样本,该3家企业以及在香港上市的7家企业的年报在语言、统计时间、统计指标等诸多方面与A股上市公司存在差异,而本报告的制作团队也无一人是财务会计专业出身,因能力问题难以保证对数据解读的准确性。如报告中有错误,也恳请广大读者批评指正,这也将是我们未来不断进步的动力。

今年,列入统计范畴的纸业上市公司数量为30家(详见编制说明),2016版的《纸业上市公司蓝皮书》即将呈现于读者面前。

编制说明:

(1)此次研究报告范围限于A股20家造纸企业、H股7家造纸企业和3家台湾上市造纸企业,研究的资料为30家上市公司2014年和2015年年报及其他公开资料。

(2)关于2016年市值的计算,以2016年4月29日(年报披露截止日期前的一个交易日)的收盘价为基准。若某股票2016年4月30日处于停盘状态,则以其停牌前最后一个交易日的收盘价为计算依据。关于2015年市值的计算,以2015年4月30日(年报披露截止日期前的一个交易日)的收盘价为基准。若某股票2015年4月30日处于停盘状态,则以其停牌前最后一个交易日的收盘价为计算依据。若一家上市公司拥有A股的同时还拥有B、H股或其他 类型股票,计算市值时只考虑A股股价。

(3)报告中所有货币单位都使用人民币,H股上市公司市值以2016年4月29日港币兑换人民币汇率0.8345计算,营业收入、净利润等其他指标都以2015年12月30日港币兑换人民币汇率0.8375计算。台湾上市公司市值以2016年4月29日新台币兑换人民币汇率0.201计算,营业收入、净利润等其他指标都以2015年12月30日新台币兑换人民币汇率0.1967计算。

(4)A股上市公司使用的是中国财政部于2006年颁布的《企业会计准则》,而H股上市公司和台湾上市公司使用的都是国际会计准则IFRS,两个准则在部分条款的认定上存在差异,因此报告中提到的部分数据对比或存在争议。在报告中,本刊尽量避免了对有实质性差异的指标进行统计。

(5)H股纸业上市公司群星纸业因停盘时间超过一年,故未列入此次统计。