第三季度进入欧美暑期休假,是全球浆纸市场季节性的淡季,所以北美和欧洲纸浆市场需求下滑,另外7月中旬一些主流浆厂,销往中国市场的漂白长纤浆、漂白短纤浆和本色浆期货价格转向下跌。9月份有浆厂基于成本考量而宣布调涨长纤报价,但是能否落实则备受考验。后市北美和欧洲纸浆市场公告价格下行概率增大。后市走势业界多半保守看待。

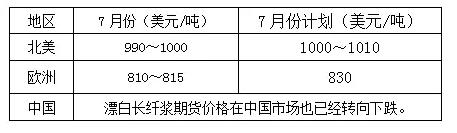

公告价格:

●NBSK:

●漂白短纤浆:

现货价格:相对稳定

新增产能:

瑞典Sodra公司Varo浆厂原年产能42.5万吨漂白长纤浆生产线,扩产至70万吨/年的规模,7月下旬已投产。这意味着全球新增漂白长纤浆产能再度释放,也极为醒目。

商品浆发运量:

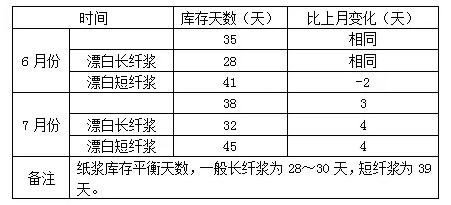

纸浆库存:

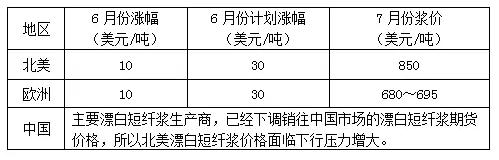

由以上数据可以看出,6月份库存漂白长纤浆不高,漂白短纤浆偏高,不过6月份的发运量颇高;而7月份较上月的发运量明显下降,库存却长短纤浆同步增加,这是由于浆厂5、6月调价,使得后续订单量降低的原因造成的。

中国市场:

国外纸浆生产商从6月份开始,对销往中国市场的各类纸浆实施的新一轮提价行动,遭到中国纸厂和贸易商的“抵制”,由此导致来自中国市场的订单锐减,使得部分国外纸浆生产商坚持到7月中旬后,不得不下调销往中国市场的纸浆期货价格。这是今年7月份中国纸浆市场乃至全球浆市的最大的焦点所在。

●漂白长纤浆

具有中国“浆价风向标”之称的智利Arauco公司,对销往中国市场的南方漂白长纤浆报价,从7月初的620美元/吨,下调至600美元/吨。而受其影响,其他主要加拿大漂白长纤浆生产商也紧接着将销往中国市场的NBSK浆下调20美元/吨,并由此形成漂白长纤浆价格跌势一片的势头。但在买涨不买跌的市场心理作用下,即便国外主要漂白长纤浆厂下调价格,其在中国市场获得的订单跟拟定销量仍有差距。

●漂白短纤浆

Arauco公司在7月中旬将销往中国市场的桉木浆面价,下调至600美元/吨。与7月初的报价相比,主动下调了10~15美元/吨。但同样面临中国纸厂和贸易商观望的氛围。而如此跌势延续到8月初,Arauco公司智利“明星”最新净价跌至470美元/吨,而市场传出的其他巴西桉木浆均已经下探至480美元/吨以下水平。

●本色浆:本色浆期货价格也不再坚挺,具有代表性的Arauco公司在7月份对“金星”的期货价格主动下调至580美元/吨,8月初,该公司再度下调20美元/吨,至560美元/吨的水平。

●化机浆

即便近来浆价跌势明显,但主要化机浆生产商仍坚挺其报价。一些化机浆生产商表示,其订单计划已经排到9月份,即便近来订单下滑,但在1至2个月内没有销售压力,只是随着桉木浆等漂白短纤浆价格跌至480美元/吨以下水平时,累计涨幅过大的化机浆期货价格,将不可避免面临调整,因为化机浆期货价格与漂白短纤浆期货价格差距已经过小。

进入8月份,中国纸厂开工率仍不高,一是由于G20峰会在9月初举行,导致杭州周边区域纸厂减产、限产,使得该区域纸浆消耗量出现明显下滑,这可能使得浆价低迷势头还将持续;二是人民币对美元汇率还有走低的可能,中国纸厂采购纸浆行动更加谨小慎微了。不过从积极因素看,湛江晨鸣新增年产90万吨涂布白纸板生产线即将投产,由此带来的纸浆新增需求点,是国外纸浆生产商最希望看到的,这也是屈指可数的利多消息。

●国外供应商最新期货报价或成交价格:

●纸浆现货市场

受纸浆期货价格下行影响,主要品牌的漂白长、短纤浆的现货价格也转向下滑;但极为引人注目的是,化机浆现货价格则再度出现上涨,继续成为在中国浆市中较为醒目的亮点。

●中国浆厂动态:

漂白长纤浆——山东亚太森博浆纸一期年产30万吨纸浆生产线,在7月份排产漂白长纤浆,但其产品以公司自用为主;

漂白短纤浆——虽然价格低迷,但中国主要漂白短纤浆生产线开工率维持高位,具有代表性的亚太森博浆纸漂白短纤木浆线、南通王子浆厂和湛江晨鸣等漂白短纤浆厂保持满负荷生产。

价格——截至8月底,主要浆厂的销售价格下滑50元/吨。如山东亚太森博浆纸接单价格下滑至3900元/吨。从纸浆库存看,山东亚太森博纸浆库存转向增加,这跟近来纸浆价格跌势一片势头所形成的观望氛围有关。

亚洲市场:

漂白长纤浆——7、8月份报价均有走跌,至660美元/吨以下;而辐射松7、8两个月跌幅达50美元/吨,新价降至600美元/吨以下,约570~580美元/吨;

漂白短纤浆——BEK在8月份净价已降至470美元/吨。据悉,智利的长短纤浆报价价差已达100美元/吨左右,主要是短纤浆新产能投市。由于印尼BEK新生产线延期投产,延缓了短纤浆市场报价下跌走势,但其库存仍高,后市仍备受关注。

业内人士认为,由于市场需求看淡,短期内浆价走势尚不明朗,有待持续观察。