成熟市场的整合源自多种因素。通常整合源自大企业投资者获取更高利润的要求,企业通过并购大量的产能,从中产生协同效应及效率获利。另外,拥有足够大的市场份额后,企业面对需求波动甚至是需求下降,可以更好地优化其产能利用来维持其利润率。但是此类并购整合的好处在欧洲市场并未大行其道,欧洲的生活用纸市场亦不例外。

从需求角度看,生活用纸需求随人口增长而增长。在欧洲,生活用纸市场需求预计将会呈现平稳状态,其中西欧和北欧地区预计增长良好。即使有难民危机带来的影响,欧洲统计局预测德国人口将下降2.6%,但结合英国3.5%和法国2.2%的增长,未来八年欧洲将有0.5%的人口增长。

生活用纸市场可以分为家用、商用以及特种用途。特种用途生活用纸产量相当小——大约为总产量的2%。商用纸占欧洲生产总量1000万吨的13%,家用纸则占85%。

1 轻度整合

如图1所示,自2007年以来市场上并购整合的案例非常少见。Kimberly-Clark2010年卖了一个厂,2012年卖了三个厂,但仍然保留着公司的大部分产能。这些工厂卖给了同一个买家,事实上造成了“反整合”。

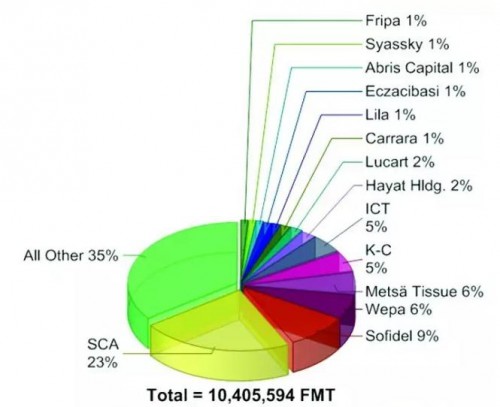

图1 按产能分市场份额,显示4家公司掌控一半欧洲市场(点击查看大图)

P&G在2007年将欧洲的生活用纸业务卖给了SCA;2011年Georgia-Pacific退出了欧洲市场,也将工厂卖给了SCA——当前市场份额最大者(23%)。

LPC在2010年将工厂卖给了Sofidel;Kartogroup在2007年卖给了Wepa。这两个案例加强了市场的整合度,但是并不显著,因为欧洲大陆市场上还有大量的小厂家。

总而言之,欧洲有148个生产生活用纸的公司,合计有244个工厂——这是一个足够大的数字,能阻止任何一家公司拥有决定性的市场份额。如图2。

图2 生活用纸产能分布,接近欧洲人口密度分布(点击查看大图)

2 未来进一步的整合源自何处?

欧洲生活用纸市场会有更多的整合么?理论上任何一个公司都可以购买足够的产能,用以积聚至少30%的市场份额(本质上讲,高整合度需要领导企业拥有至少30%的市场份额以应对市场变化),收购这些产能需要的成本极大。另外,整合带来的利益——从协同效应和效率得到,只有一半能够在整合过程结束时得到体现。其它整合带来的好处——优化供给/需求平衡,只能在企业达到30%左右这个重要的门槛时才能得到体现。拥有23%市场份额的SCA或许是最有潜力达到市场整合门槛的企业。

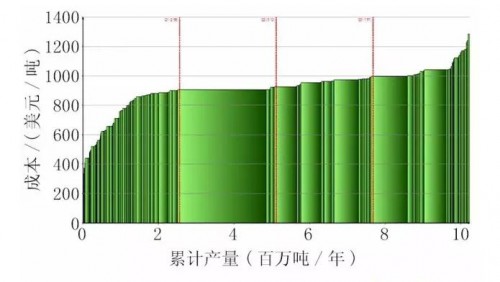

对于其它的企业,是否简单的在原有基础上扩张产能就更具有成本效率呢(假设它们战略性布局并且生产具有竞争力)?或者随着老旧工厂的退出,市场上减少足够数量的产能,大企业因此自动获得市场份额?成本曲线(如图3)显示了在第四个区间有很多独立的小工厂,这些工厂在市场情况困难的时候很脆弱。然而,另一方面,成本曲线也显示了一大批低成本的小工厂,在市场不好的情况下也能够存活。

图3 生活用纸企业的成本曲线。曲线显示一部分小企业运营成本过高,在价格下降时这些企业将最有可能被迫退出市场(点击查看大图)

低增长的市场情况下,利润的增长将大概率地从并购整合中来,而不是自然增长中来。大部分欧洲生活用纸市场的并购整合,将由效率和协同效应驱动。而效率和协同效应来自于技术、成本共享、品牌、低成本平台等。欧洲生活用纸并购整合事件的发生,将由各个潜在组合决定——物流整合;产品线匹配;工厂生产产品的多样性;原料浆、化学品采购议价能力等等。欧洲市场存在很多潜在的并购对象。分析师可以利用FisherSolveTM详实的工厂数据库获取盈利的对象组合。

该分析由费雪国际高级咨询师Jon Kerr利用FisherSolve™撰写。