纸业

纸业

印刷

印刷 包装

包装 二手设备

二手设备

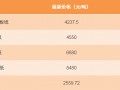

环保巡视推高华南纸价华南包装纸价格已经在12月份创历史性高价。我们看到玖龙纸业的包装纸价格区间已经到了人民币4200-4300元/吨.根据我们的数据库资料,全国瓦楞纸价格已经到了人民币4338元/吨,年初以来上涨过50%且比2011年的纸价高点依然高了22%。11月到12月期间,纸价上涨了人民币1368元/吨,是今年第三次也是最大的一次涨幅。主要由于环保推动,环保巡查组在11-12月份在山东和广东调查巡视,广东是全国最大的造纸基地,产能占比约40%。

严厉环保政策导致小产能加速退出在12月,中央环保巡视组调查了广东并且延长了巡视时间只2017年1月8日,这将利好广东箱板纸巨头因为小产能因环保压力不能开工。环境问题已经作为政府的主要担忧,环境督查巡视将成为政府的常规手段。此外,环境政策从严和供给侧改革加速了小产能退出,除了东莞在15年淘汰了72家小产能之外。我们发现15-16年,富阳地区也淘汰了100多家小产能企业。在10月,造纸行业被20多个省份列入了重点观察的高污行业。我们认为环保政策趋严将有利于玖龙和理文但是对小产能却增加负担,因为造纸作为规模游戏,大厂的环保成本只有人民币50/吨,但是小厂要达到人民币150元/吨.从而,我们对造纸行业的集中度和产能利用持续攀升从满信心。

成本趋于稳定且在春节后下调尽管国废和美废分别在12月份上升了人民币288元/吨和美元14元/吨,但是里2011年的成本高点还有9%和18%的空间。我们认为成本基本到了高点且保持稳定。按照以往经验,国废成本会在春节前后因为纸厂停机缺乏需求而开始走低,由于17年春节提前且停机计划即将执行,我们预计国废成本将开始下调。我们最近发现理文已经在12月底下调了东莞国废成本50元/吨

需求稳定好于预期。我们在16年四季度已经指出随着电子商务发展,快递行业和包装纸需求也同步上行。我们预计包装纸需求在16年将达到3%,好于市场预期的1%-2%之间。最近,玖龙管理层也已经指出16E-18E的纸业需求在2%-5%,与他们在9月份业绩会时指出的1%-2%有了很大不同。我们之前报告指出12月份纸价将会持续上涨,现在,我们依然预计春节前后的纸价会继续升高,因为库存低位和供给收缩的状况依然持续。

维持超配,推荐玖龙纸业和理文造纸由于行业供求关系边际上产生结构性改善,我们对箱板纸和瓦楞纸的纸价长期看好。我们对玖龙的目标价为港币9.3元,对应1.2倍前瞻市净率;我们给予理文的目标价为港币8.2元,对应1.8倍前瞻市净率。我们对两家公司维持买入评级。

【免责声明】

1、纸引未来发布此信息目的在于传播更多信息,与本平台网站立场无关。

2、纸引未来不保证该信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。

3、如有侵权请直接与作者联系或书面发函至本公司转达,及时给予删除等处理。

- 下一篇:绿色印刷联盟成立

- 上一篇:嘉兴高翔纸业发生1死2伤惨剧!