在经过两个月的调整后,造纸板块一改颓势,重新焕发生机,带头大哥玖龙纸业(02689)的走势最为凶相,5月9日、10日两个交易日累计上涨11.69%,5月10日稳稳站上60日均线。

晨鸣纸业(01812),主营业务以文化纸为主,走势稍显疲软,走势还未出现明显变化。

同样是包装纸的理文造纸(02314)表现也一样不俗,加上公司不断回购起到正面作用,9日、10日两个交易日涨幅6.61%。

那么此轮造纸行情是因何而起,又为何调整?调整结束后的造纸行情又将如何演绎?哪些标的将成为首选?

长期上涨逻辑不变

先是此轮造纸行情的上涨逻辑,此前智通财经曾经撰文《看港股造纸板块如何书写周期的拐点》,当中阐述了对此轮造纸行业的一些看法,总结下来有如下几点:

1.造纸是个长周期行业,既然是周期性行业,起起落落往往也不是一朝一夕,造纸行业已经低迷多年,如今行业整体出现复苏迹象。

2.造纸行业的市场化程度高于其他周期品,供给端结构早已悄然发生改变,煤炭、钢铁的供给测改革成为引燃造纸板块上涨的导火索。

3.环保政策提高造纸行业门槛,现有纸企产能利用率较高,未来供给端提升空间有限。

4.需求端包装纸要好于文化纸,因此标的选取应优选包装纸为主营业务的企业。

就目前看来,这几点大逻辑还未发生变化,因此造纸板块依旧是周期品中不错的选择方向,那么好端端的造纸板块怎么就在3月份开始出现集体性的下跌呢?

消极的淡季

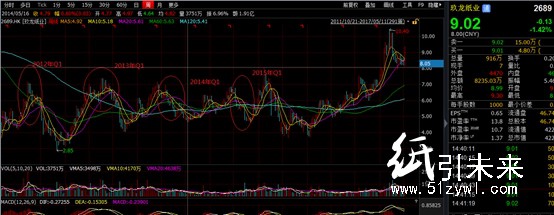

首先是季节性原因,造纸行业中一般在每年的上半年中多数是处于淡季之中,尤其是一季度,需求直线下降,而许多造纸厂往往也会选择在这个时候进行停机检修。对于这点不妨来参考参考玖龙纸业(02689)过去几年的走势:

可以发现,从玖龙纸业往年的走势来看,每到一季度走势股价总是止不住的下跌,而今年虽然在一二月份的走势依旧强劲,但仍没能逃过这“淡季魔咒”。

废纸价格先行一步

另一方面则是废纸价格,先来关注一波上蹿下跳废纸价格的走势:

可以看到,自2016年下半年起,底部“卧倒”多年的废纸价格突然开启上涨行情,最高价格超过1800元/吨。

但在今年1月份左右,废纸价格突然掉头向下,其原因就在于造纸厂进入淡季“消极怠工”,在造纸业的生产成本中,原材料成本占比平均在65%-75%之间,国内造纸场又多数采用废纸作为主要原材料。因为淡季减产,原材料囤货越来越多的纸厂,不得不下调废纸采购价格。

而这一情况在3月末出现改变,废纸价格止跌回升了,不仅止跌回升,而且提价速度之快令人措手不及。进入4月后废纸价格近乎是2天一小涨,5天一大涨,每次的涨价幅度少则在20-100元/吨之间,多则突破180元/吨。对于此轮废纸价格重新上涨,市场对其解释众说纷纭,而智通财经认为,多方因素都推动了废纸涨价。

第一、在市场情绪上,去年废纸价格上涨过快,市场对废纸价格已经产生了担忧情绪,导致下跌过程中出现超跌现象。

第二、纸厂开始全面恢复生产,对废纸的采购力度也有所回升

第三、新一轮“环保风暴”来袭使得废纸供应量又有一定程度上的减少

而对于纸企来说,废纸价格接二连三的突然性上涨需要有一定的调价缓冲期,在此期间内,成本上涨而又不能及时涨价的纸企就不得不面对看空的压力。

总结起来就是,对造纸板块的大逻辑并没有产生变化,但短期内因为淡季因素和原材料上涨因素,股价出现调整,但从近期多家纸厂陆陆续续开始发出原纸涨价函来看,渡过淡季的纸企开启了新一轮的涨价潮,废纸涨价的压力开始逐步往向下游转嫁,调整临近尾声。

那么该如今造纸板块该选取什么标的呢?

玖龙纸业(02689)依旧是上选

可以发现,在这次纸企上涨当中玖龙纸业的涨幅最为明显,智通财经认为,有以下几点原因:

1.在几家纸企里,玖龙对包装纸是最专一的,竞争对手晨鸣纸业(01812)主营的是文化纸,并且公司在之前行情惨淡的几年里,陆续开拓了融资租赁业务,酒店业务和一些其他的化工产品业务,同为竞争对手的理文造纸(02314)也不甘寂寞的走向了生活用纸领域。

玖龙的做法在欣赏它的投资者眼里是专一,在不欣赏它的投资人眼里就是钻牛角尖,可以看到,过去几年里,专注造纸的玖龙盈利能力并不太理想,净利润率基本保持在个位数,但理文和晨鸣则相对维持在比较高的水平。但在去年造纸行情到来之时,玖龙专一的优势就体现出来,盈利能力翻倍的提升,净利润率的涨幅在同业中最高,因此如果是在看好纸周期行情的前提下,玖龙纸业的业绩弹性是更高的。

可以看到,自2016年下半年起,底部“卧倒”多年的废纸价格突然开启上涨行情,最高价格超过1800元/吨。

但在今年1月份左右,废纸价格突然掉头向下,其原因就在于造纸厂进入淡季“消极怠工”,在造纸业的生产成本中,原材料成本占比平均在65%-75%之间,国内造纸场又多数采用废纸作为主要原材料。因为淡季减产,原材料囤货越来越多的纸厂,不得不下调废纸采购价格。

而这一情况在3月末出现改变,废纸价格止跌回升了,不仅止跌回升,而且提价速度之快令人措手不及。进入4月后废纸价格近乎是2天一小涨,5天一大涨,每次的涨价幅度少则在20-100元/吨之间,多则突破180元/吨。对于此轮废纸价格重新上涨,市场对其解释众说纷纭,而智通财经认为,多方因素都推动了废纸涨价。

第一、在市场情绪上,去年废纸价格上涨过快,市场对废纸价格已经产生了担忧情绪,导致下跌过程中出现超跌现象。

第二、纸厂开始全面恢复生产,对废纸的采购力度也有所回升

第三、新一轮“环保风暴”来袭使得废纸供应量又有一定程度上的减少

而对于纸企来说,废纸价格接二连三的突然性上涨需要有一定的调价缓冲期,在此期间内,成本上涨而又不能及时涨价的纸企就不得不面对看空的压力。

总结起来就是,对造纸板块的大逻辑并没有产生变化,但短期内因为淡季因素和原材料上涨因素,股价出现调整,但从近期多家纸厂陆陆续续开始发出原纸涨价函来看,渡过淡季的纸企开启了新一轮的涨价潮,废纸涨价的压力开始逐步往向下游转嫁,调整临近尾声。

那么该如今造纸板块该选取什么标的呢?

玖龙纸业(02689)依旧是上选

可以发现,在这次纸企上涨当中玖龙纸业的涨幅最为明显,智通财经认为,有以下几点原因:

1.在几家纸企里,玖龙对包装纸是最专一的,竞争对手晨鸣纸业(01812)主营的是文化纸,并且公司在之前行情惨淡的几年里,陆续开拓了融资租赁业务,酒店业务和一些其他的化工产品业务,同为竞争对手的理文造纸(02314)也不甘寂寞的走向了生活用纸领域。

玖龙的做法在欣赏它的投资者眼里是专一,在不欣赏它的投资人眼里就是钻牛角尖,可以看到,过去几年里,专注造纸的玖龙盈利能力并不太理想,净利润率基本保持在个位数,但理文和晨鸣则相对维持在比较高的水平。但在去年造纸行情到来之时,玖龙专一的优势就体现出来,盈利能力翻倍的提升,净利润率的涨幅在同业中最高,因此如果是在看好纸周期行情的前提下,玖龙纸业的业绩弹性是更高的。

纸引未来是造纸、印刷、包装行业的大数据共享服务平台,集行业资讯、在线交易、仓储物流、供应链金融为一体的产业链B2B平台。帮助企业拓宽销售渠道,提升企业品牌影响力;帮助企业降低采购成本,抬升企业利润空间;帮助企业解决融资难、融资贵的问题,提高企业竞争力。