无独有偶,尽管纸价相比于去年已经是大幅度的提升,但这种提升却不是一种直线上升的简单模式,而是一直处于一种波动当中。纸价涨涨跌跌,行内许多人都对此发表了自己的意见。而亚太森博,作为造纸行业中的龙头纸企,对纸价的走势又是怎么看的呢?

下面或许会给你答案。

2017年12月15日,亚太森博在三亚举行了经销商年度联谊会,会上行业专家共同探讨未来浆纸行情。

在大会论坛上,香港森信销售总监陈国强表示,由于废纸进口的受限,木浆需求更加强劲,再且文化纸增量不断提升,他认为未来纸价上涨的机率是非常高的。

对于未来大纸市场需求和供给,参会专家和行业精英给出了自己的见解。东莞隆兴董事长李炳成表示,随着二胎政策放开,未来教育的用纸将会增加,是一个发展方向。晨辉纸业总经理潘海认为,按照目前来看,双胶纸是会增长不会下滑,而且随着消费者要求的提高,高端路线的产品会更加吃香。

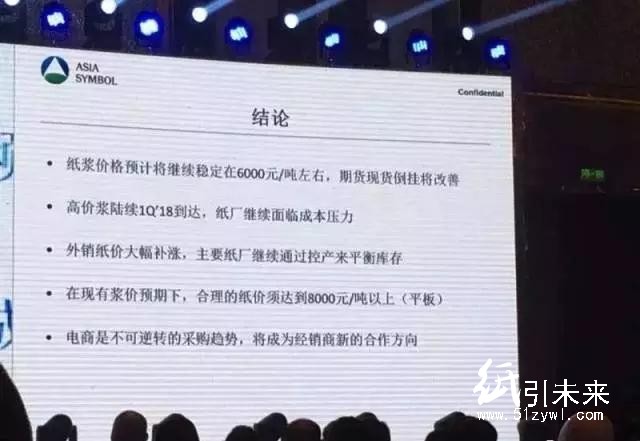

随着未来全球经济稳定复苏,市场消费需求增长,纸浆不会因为新增产能而价格下调,未来造纸企业的生产成本进一步升高,供给侧改革和环保趋严促造纸行业供需格局持续改善,行业集中度增加,企业由追求数量转向追求价值,亚太森博给出的答案是纸浆价格预计将继续稳定在6000元/吨左右,未来合理的纸价须达到8000元/吨以上。

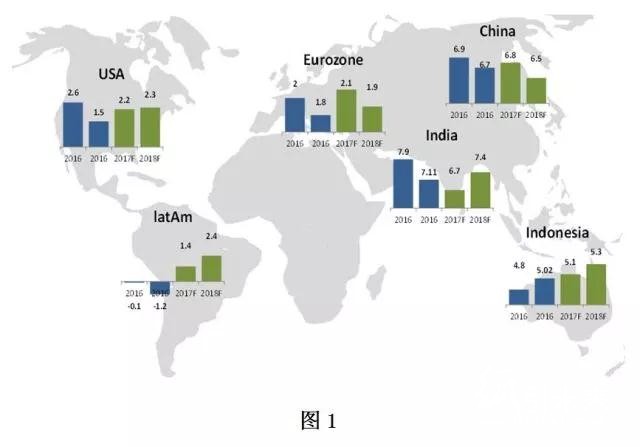

全球经济稳定复苏,市场消费需求增长

美国经济持续增长,工业产出稳定;欧洲经济指数创近年来新高,欧洲制造业PMI已经升至2011年来最高水平,欧元区经济信心指数达到危机前水平,失业率创8年新低;新兴国家从全球经济复苏中获益,大宗商品复苏带动经济增长;中国经济增长稳中趋缓,结构持续优化。

中国木浆现货价格累积上涨68-98%,未来文化纸厂成本压力继续增加

2017年从木浆价格累计上涨68%-98%,目前现货木浆价格平稳和微调,但是长远来看纸浆价格还会继续上涨,而且目前期货木浆价格仍然在上涨,12月针叶浆价格上涨30美金/吨,阔叶浆上涨10美金/吨,预计1月价格将进一步上涨。

2017年某印尼浆厂的产能释放曾经对市场产生一定影响,但是该厂的4台发电机一直运行不顺畅,于9月送修1台,其后剩余使用3台发电机,而上周末又有1台发电机出现问题,于是该厂停止了其他发电机运行全部送检,产量损失10-20万吨。浆厂停机也影响了该厂印尼三家纸厂的开工,供应短缺,全球纸价进一步上涨。

回顾历史数据也能看出,纸浆新产能不一定会带来更低价格,而且未来2018-2020年没有新的纸浆产能释放,浆厂的开工率将高达97%,纸浆供应将出现前所未有的紧张。

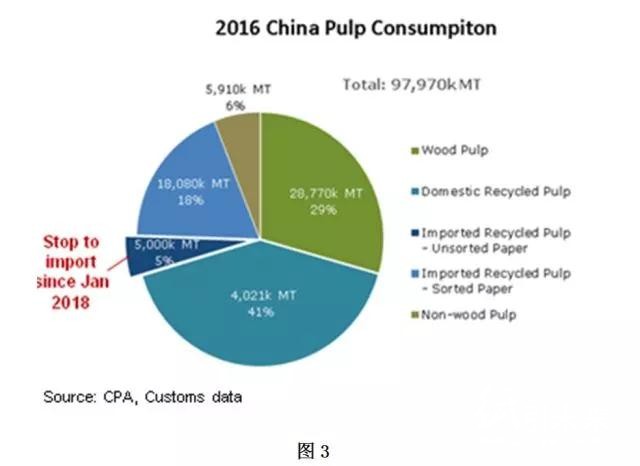

中国废纸进口政策收紧收严,限制进口企业或将调整为5万吨;废纸杂质率或将上调为1%或以上;废纸进口企业一年内如有行政罚单,则本年不再给予进口额度。我们经过测算,由此会导致阔叶浆供应存在50-90万吨缺口,这部分短缺将会给木浆纸带来新的需求增长。

2016-2017年,新增阔叶浆产能将被新增需求和产能减少所抵消,全年新增产能负增长,但是需求还有120万吨的增加;2017-2018年阔叶浆产能净增加170万吨,需求增长是150万吨-190万吨(含废纸浆需求50-90万吨),需求的增长依旧大于产能的增加。

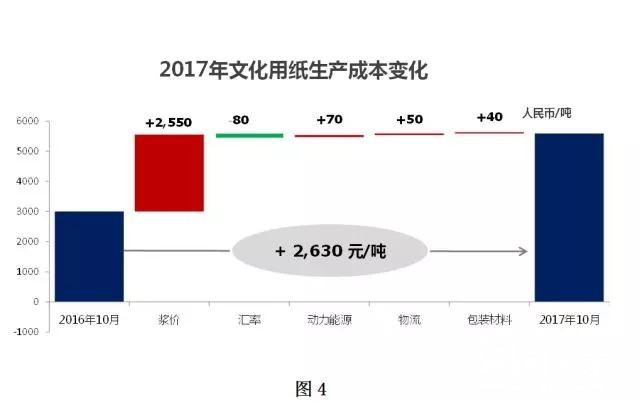

浆纸的价差继续缩小,纸厂的成本压力增加。相比去年同期,2017年10文化用纸生产成本较去年同期上升2,630元/吨。纸浆:阔叶浆从530美金涨到790美金,针叶浆从580美金涨到870美金,化机浆从470美金涨到690美金;物流:受国内2016年9月实施货运新规影响,公路运输成本上涨20-30%;汇率:高盛预测2018年人民币兑美元汇率将贬值至6.8,近期人民币升值带来的的汇率红利将消失,以上成本将使文化纸厂的成本增加2630元/吨。

国外市场涨价频发,这轮涨价中国先于国外领涨,国外市场从2017年7月开始逐渐开始宣布涨价,日前印尼某厂宣布全球未涂布纸上涨100-150美金/吨,涨价幅度超预期,未来鉴于成本的压力,后续国外市场涨价的预期依然明确。国内外的价差缩小,前期的低价进口纸日后将逐渐较少。

寻找市场新的增长点,产品升级

供给侧改革和环保趋严促造纸行业供需格局持续改善,行业集中度增加,企业由追求数量转向追求价值。

与会的行业专家表示,随着二胎政策放开,未来教育的用纸将会增加,是一个发展方向。按照目前来看,双胶纸是会增长不会下滑,而且随着消费者要求的提高,高端路线的产品会更加吃香。

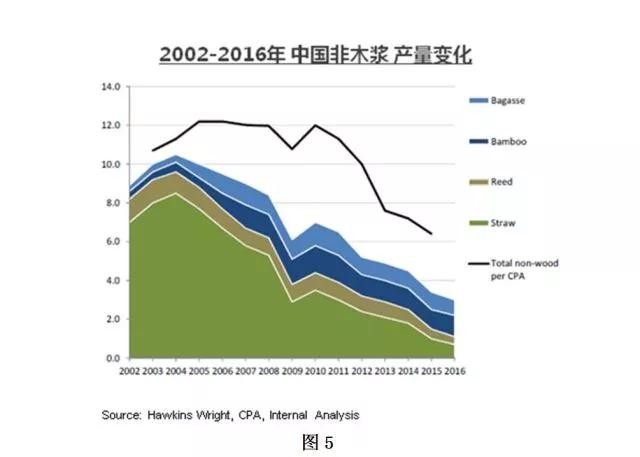

随着环保和进口废纸的趋严,未来的纸张消费习惯也会逐渐改变,低端废纸浆产品的价格会随着进口废纸的价格上涨而上涨,从而导致低端产品失去竞争力而使消费逐渐向高端木浆纸靠拢。中国造纸协会预计非木浆产量从2014年的720万吨降至2016年的580万吨,减少的140万吨产量将有木浆产能替代。

来源:亚太森博,纸引未来网整理