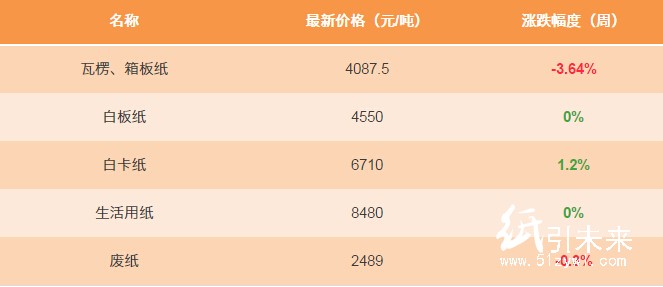

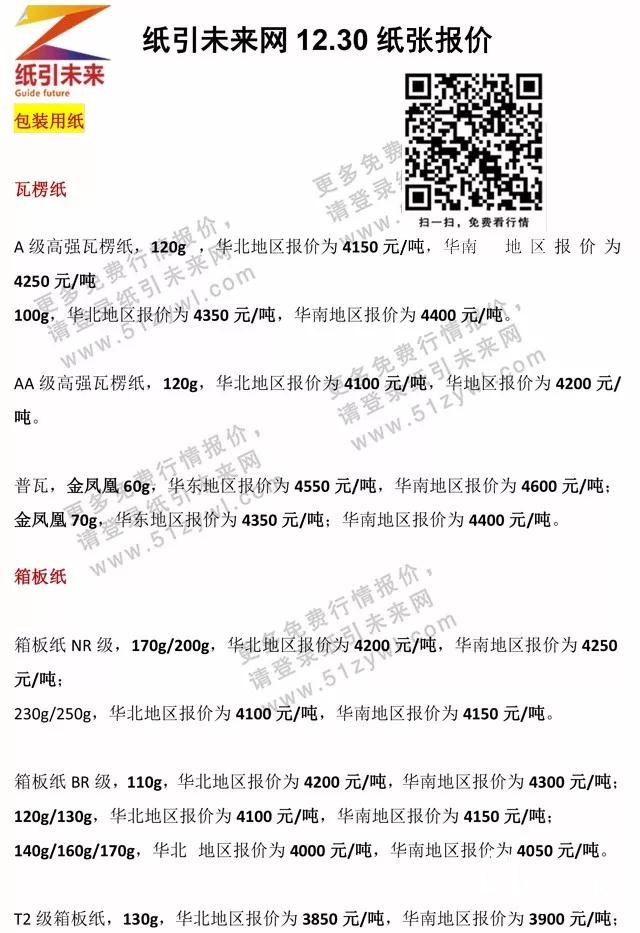

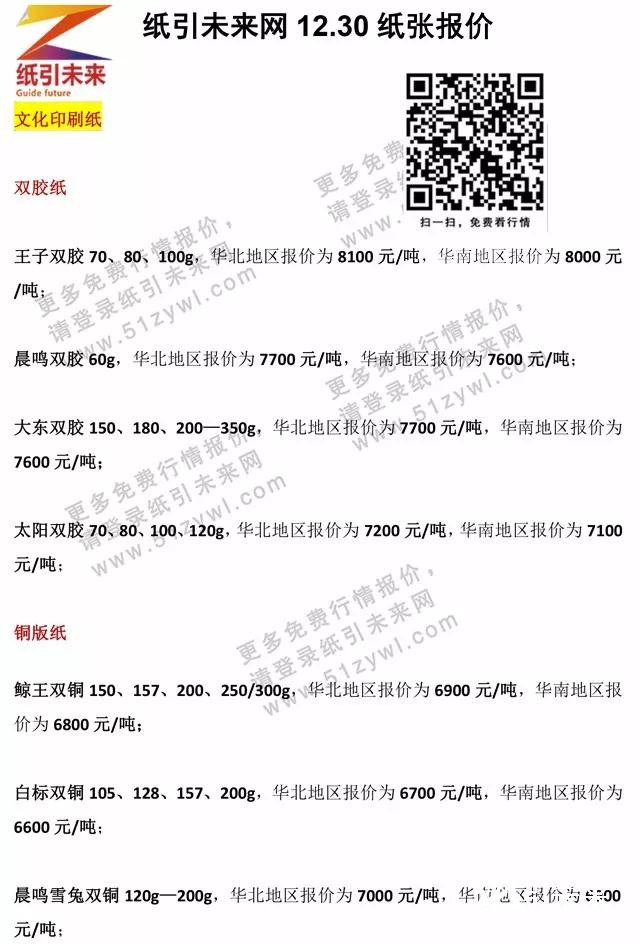

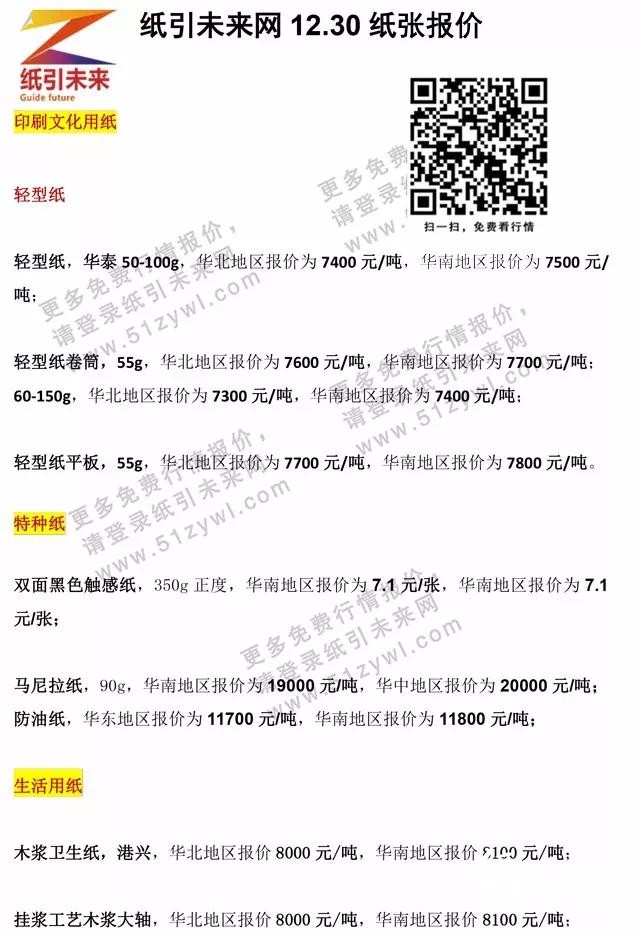

一、全国各地经销商部分纸张报价(月结15天)

今日纸张报价

注:本信息仅供参考,更多产品报价请点击阅读原文,到纸引未来网站免费注册后进行查看。

二、行情分析

对于2018年造纸行业,盈利水平逐渐分化,龙头周期属性有望弱化,春季躁动行情值得把握。

1、行业分化,龙头弱化周期属性。

造纸行业经历07-08年纸价高点—10年ROE高点—11-15年持续自然出清的上一轮周期后,市场一直将其视为钢铁有色煤炭以外的弱周期板块属性。

但从本轮复苏起,行业格局有新的特征。

需求端,文化纸整体维持平衡,白卡纸需求增速5%左右,铜版双胶微幅增长,新闻纸持续萎缩;供给端,文化纸集中度高,新产能投放非常有限且集中在龙头企业,供给侧改革和环保限产推动落后小产能持续淘汰,此外,进口废纸持续收紧、新产能审批严格、自备火电基本停止新批等政策杜绝了供给端失控,龙头纸企有望依托市占率(如晨鸣/太阳18年数个项目落地,山鹰17年收购北欧纸业、联盛纸业)提升推动业绩持续增长。

2、废纸18年政策逐渐明朗,废纸进口格局将进一步演变。