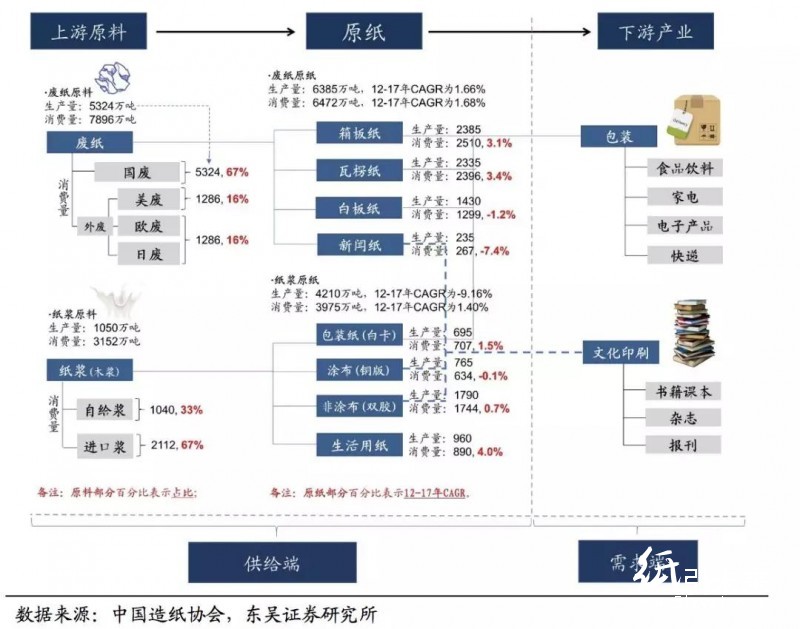

纸引未来网讯 纸对接下游消费,整体需求刚性增长。根据原料划分,17年废纸系纸种(箱板+瓦楞+白板+新闻)总消费量为6472万吨,同增4.98%;纸浆系纸种(白卡+铜板+双胶+生活用纸)总消费量为3975万吨,同增3.49%。进一步根据下游需求划分,无论包装纸(箱板纸+瓦楞+白板+白卡)、或文化纸(铜板+双胶+新闻)均对接消费需求,因而呈现出较弱的周期性。在原纸消费稳定增长、下游需求维持刚性的情况下,上游原料供给成为影响原纸产业和纸企景气程度的关键因素。

图表1:一图概览造纸产业

美废松绑不改长线进口废纸原料短缺之势。5月22日,海关总署下发通知,允许美废的装运前检验工作暂由中国检验认证集团加拿大有限公司承担,此期间各口岸海关可凭加拿大公司签发证书接受报关。我们认为中美贸易关系趋于缓和是此次美废松绑的主要原因,美废供给或将回归贸易战前常态,一定程度上会缓解此前废纸原料的供给紧张。但美废松绑并不意味着进口废纸原料的长期短缺态势得到改善,环保严监管已成“新常态”,并将对废纸原料进口构成长期约束。同在5月22日,海关总署打响了史上最大规模打击“洋垃圾”走私集中行动,共计查证2000多吨废纸,进一步验证了环保政策态度并无松动。

图表2:18年年初至今废纸查验退运情况一览

外废进口趋紧短期利好具有外废额度的龙头纸企。受政策因素影响,进口废纸持续供不应求。从此前公布的第12批次的外废配额发放情况来看,近期仅1家纸企获得2.33万吨新增配额。而在外废短缺形势下,5月23日,理文也宣布4台纸机将停机检修7-15天不等。我们认为,环保部对于造纸产业原料端的约束(废纸进口“质”、“量”的双重管控)是本轮造纸龙头高盈利的核心,再次强调在政策态度指引下国废逐渐成为稀缺资源。短期来看,在18年前12个批次中,玖龙纸业、理文造纸、山鹰纸业外废额度份额比例均有提升(玖龙纸业32.17%、理文造纸15.36%、山鹰纸业10.94%),外废进口趋紧形势下得以享受内外废价差红利。

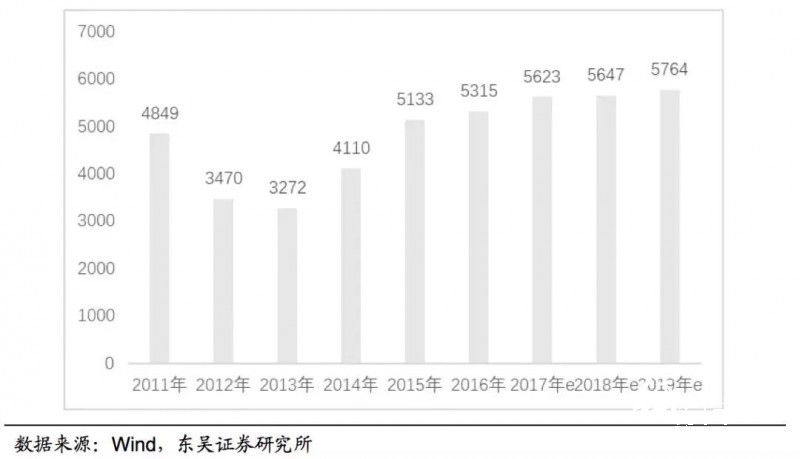

图表3:历年废纸消费量总览(单位:万吨)

图表4:配额发放情况一览(截止18/05/26,单位:万吨)

浆市高位维稳,利好具有自给浆的文化纸企。目前,外盘浆价处于12年来的历史高位。而经过此前金鱼和鹦鹉的合并之后,近期纸浆市场持续迎来整合。上周纸业内参消息显示,对Lwarcel Celulose 的收购竞争已经进入白热化阶段,印尼大型纸浆生产商April有望成为最终收购方。若April顺利收购Lwarcel Celulose(目前拥有年产25万吨的漂白桉木浆的生产能力),其对阔叶浆价的定价能力或将有进一步提升。综合纸浆产业的行业格局和市场供需,我们判断18-19年浆价将高位维稳,或将对有配套纸浆生产能力的文化纸龙头太阳纸业、晨鸣纸业构成持续利好。

图表5:全球流通环节纸浆的产能统计(单位:万吨)

长期首选兼具海内外布局和资金实力的造纸龙头。不同纸种和原料市场之间的边际替代或成为未来发展的主流趋势,兼具海内外完整产业链布局和资金实力的龙头纸企成为长期首选。从目前造纸龙头在国内外布局、原料资源获取、资金实力比较来看:我们认为玖龙纸业、理文造纸、太阳纸业在海内外布局方面持续领跑;而玖龙纸业、理文造纸、太阳纸业则在资金实力上具有较强优势。

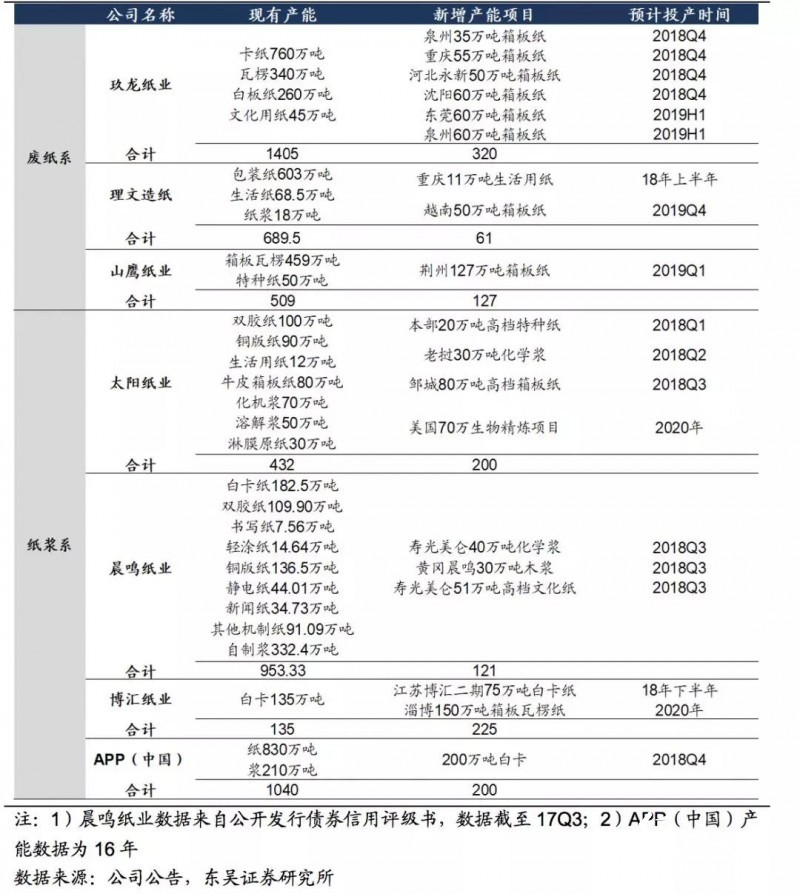

图表6:各龙头纸企产能布局

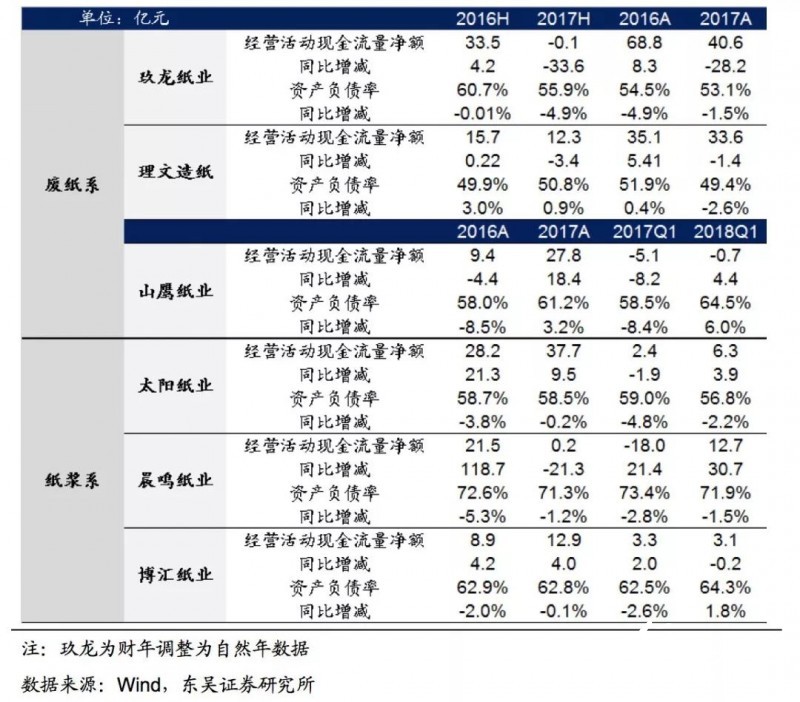

图表7:龙头纸企的现金流和资产负债率(单位:亿元)