一、宏观层面

纸引未来网讯 原油价格K线图:相对平稳阶段,每周一更新参考

6月14日凌晨,煤美联储宣布加息25个基点,这也是2015年12月以来的第七次加息,美国经济继续调升。

5月社融数据持续维持低迷,为宏观经济敲响警钟,紧信用环境下,企业融资不足有可能进一步激发信用违约,会促使金融进一步收紧,带来恶性循环。

关注近期煤炭价格的持续上升。

二、原料成本

1. 煤:进入6月中旬,煤炭价格继续提升,再度升温,已经达到701元/吨的高位区,发改委的控价政策未能刹住涨价势头。

2. 现货浆:进入6月,现货浆阔叶浆5800,针叶浆6700成为基本浆价平台,受淡季影响,交投平淡,针叶浆的价格灵活度大于阔叶浆。

3. 外盘浆:从6月外盘报盘情况看,整体保持稳定,受纸张淡季影响,浆市会继续保持交投清淡格局。

三、纸业头条

1. 纸张市场疲软,但浆价持续稳定高位,纸价的下滑已经与浆价的高企形成反差,无论是包装纸还是文化纸和白卡纸,纸厂经营压力增大,纸张市场陷入了浆价成本被控,纸价倒挂严重,纸厂、渠道商日子都不好过的新业态。

2. 继4月份以来,白卡纸在供求压力下,呈现持续下跌,近日已经出现跌破5000元/吨的怪象,厂家、渠道泥沙俱下,价格从年初近7000元一路下跌至今令行业惊讶,去年涨价过程几家龙头纸企抱团协力的和谐格局被完全打破,市场普遍认为两家龙头纸厂的对掐成为本月白卡大跌的导火索,其中原因不乏蹊跷。5700元/吨的浆价成本下白卡价格杀跌到5000元,其内在原因变得异常复杂,恶性涨跌对行业恐是一种危害,继续演变可能会引发渠道的资金风险,值得渠道商引起警惕。从经营角度看,不排除下半年又会引发一轮短周期不良性报复性反弹的可能。

3. 近两年的国内纸张大幅涨价,已经引发进口纸的悄然进入,以包装纸为例,2017年进口瓦楞纸64.86万吨,同比增加666.25%,2017年进口箱板纸89.63万吨,同比增加37.10%,进口渠道一旦被打开,供求变化将会变得更为更为复杂,但同时也会引发龙头纸企突发阻击进口纸的降价行为,市场也会变得不可捉摸,需要渠道更多认知。

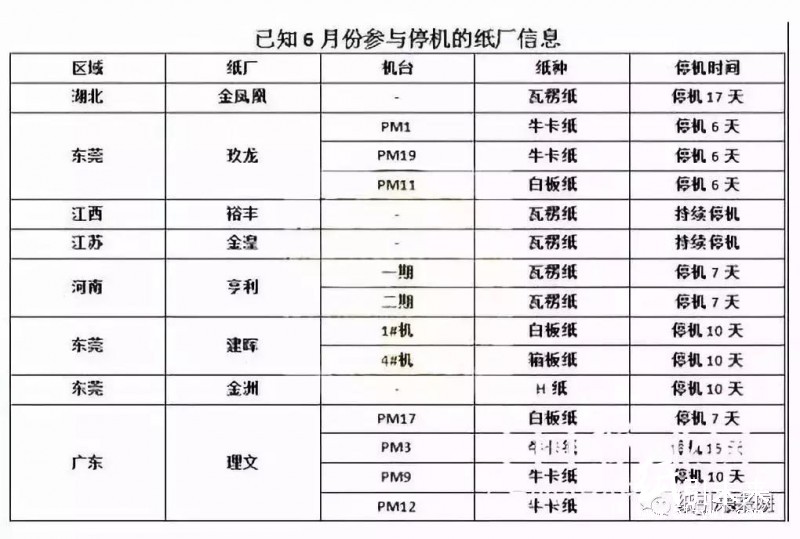

4. 停机限产保价成为近期市场的一道风景,包装纸企的持续停机会对包装纸价的疲软形成一定支撑,6月份包装纸企停机计划汇总参考,但8月太阳80万吨包装纸的新增投产估计会成为打破平衡的一大要素。

5. 文化纸在6月也出现了快速下跌的态势,华泰纸业和晨鸣纸业接连发出铜版纸停机10-15天的信息,但从企业对产量的最大化经营要求判断,真正停机10天以上的实际性有待核实,但调整生产品种结构可能更为可能,如果以转产双胶来缓冲铜版压力,加之下半年晨鸣100万吨双胶新增产能的陆续投放,双胶纸未来也将面临较大的市场压力。

6. 因废纸政策悬而未决,目前国内现有包装纸企确实存在因废纸价高、短缺而被迫停机限产,但根据新增产能的扩张投产时间表,下半年将有500多万吨新增包装纸生产线将陆续开工,新增机器将面临原料短期难以开工试机的尴尬局面,纸业投资属于资金密集型投资,无米之炊的怪象会成为中国纸业发展过程的又一新问题,如何演变将拭目以待。

四、行情监测

纸引未来网官网:www.51zywl.com