需求递增,木浆价格或将持续上调

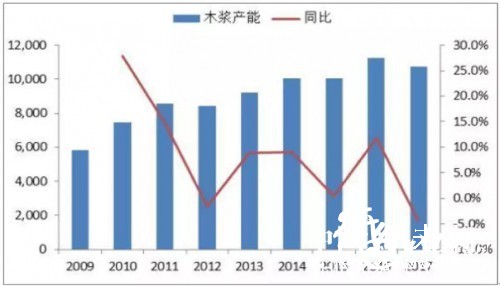

纸引未来网讯 我们知道最近几年以来非木浆的比例一直下降,木浆与废纸浆在造纸原料中占的比例越来越高。2017年,我国木浆产能1.08亿吨,同比下降4.4%。由于环保政策趋严,我国近几年木浆产能扩张停滞,由于需求旺盛,产能利用率在2017年明显抬升,达到了99.09%,未来产能扩张受限,存量产能利用率已近尽头,对进口浆的依存度将逐年提高。

90%开工率证明设备使用率较高

2018年以来,我国木浆价格上涨,废纸价格也在波动中小幅上调,这导致国内成品纸成本不断升高,最终导致下游需求端疲软。

根据目前数据显示,在2017年度,我国瓦楞原纸及箱板纸净进口量激增,可间接推导我国市场内瓦楞原纸及箱板纸市场竞争力不断变弱,根据2017年度我国相关成品纸价格快速上调的市场信息来看,价格或者是重要因素之一,但目前缺乏具体信息支持。根据目前造纸协会数据显示,在2017年度,我国瓦楞原纸及箱板纸净进口量激增,可间接推导我国市场内瓦楞原纸及箱板纸市场竞争力不断变弱,根据2017年度我国相关成品纸价格快速上调的市场信息来看,价格或者是重要因素之一,但目前缺乏具体信息支持。

未来废纸或停在合理区间

高额的原料成本不利于市场健康发展,由于市场价格传导,国废原料高居不下可能会导致整个纸品市场面临高价夭折的危机(断崖式下调)。或许本次废纸价格的下调是市场的一次自我调整,未来随着本季度纸厂成本压力的释放,市场供需逐步平衡后,废纸价格还是会回涨到一定的价格区间,以保证纸厂生产。

长远市场来看,国废价格是维持在一个理性价格的波动范围内,还是一次又一次的波动中不断调整我们就不得而知了。

短期价格来看,根据指数显示,本周废纸价格指数均值为2878.74,较上周的2837.19高上41.55。于6月9日达到最高点,开始触顶回落,截止06月15日,废纸价格指数为2830.22.整体趋势来看,本周废纸大盘价格依然持续下滑,近期环保严查,部分地区纸厂为应对环保督察,进行一定的限产停产动作,这可能是近期纸价变动的主要因素。

上周六开始,废纸价格开始回落,并有着越演越烈的意思,本周五废纸价格下调幅度最大,预计此次降价潮还会持续一段时间。