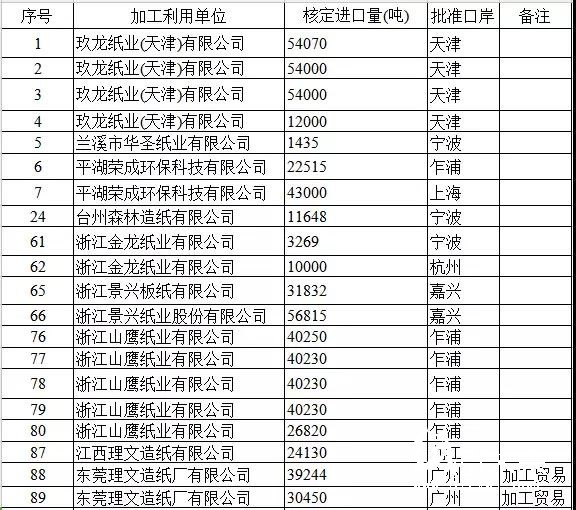

纸引未来网讯 7月2日第十五批外废审核配额公布,这一批次总共有12个纸厂,共获得1773355吨配额:

其中玖龙纸业共计96.728万吨,占比54.54%;理文造纸43.7801万吨,占比24.69%;山鹰纸业18.776万吨,占比10.59%。玖龙,理文,山鹰合计占比89.82%。

在上个月19号发布的第14批限制进口类产品明细表中,废纸进口量为0,而这一批次共有13家造纸企业获得进口许可,核定进口总量多达177万余吨!

这次发布的明细表中,虽然废纸进口总量颇大,但是都集中在一些龙头企业,其中玖龙纸业共计96.728万吨,占此次审批的54.54%;理文造纸43.7801万吨,占比24.69%;山鹰纸业18.776万吨,占比10.59%。

可以看出由于进口管理趋严,外废配额收紧和集中,大型纸厂淘汰小纸厂的脚步愈加快速,国内废纸回收行业受到的刺激愈加明显。

或许随着政策不断的更新,外废断供会成为行业的催化剂,逼着行业往前走。然而不管是变革还是守成,留给小纸厂的时间都已经越来越少了。

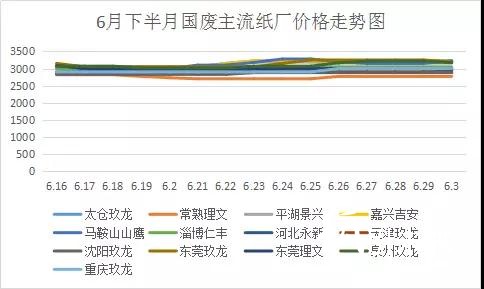

(P1:6月下半月国废主流纸厂价格走势图)

由上图可以看出,6月23日起至26日自浙江开始各地主流纸厂出现了一个小幅的上涨轮,涨幅多在50-100,带动了国废价格小幅提升。上涨原因多是端午节后纸厂出现短期内的库存告急,厂家采取涨价来适当加大收货力度,而后涨势没能持续,市场迅速回稳并逐渐偏弱运行。造成六月市场“一周涨,一周跌”的原因大体可归纳为几点:

1、成品纸销售持续萎靡不振,国废需求短期难以回升。受2017年成品纸市场一路飙涨的前车之鉴,下游纸板厂、纸箱厂今年在成品采购方面普遍地保持以满足生产所需,少量库存为主,加之行业普遍存在的“买涨不买跌”心理导致纸厂成品纸销售在6月持续低迷,相对应的原料需求降低导致国废价格基本跟随厂家生产需求上下波动。

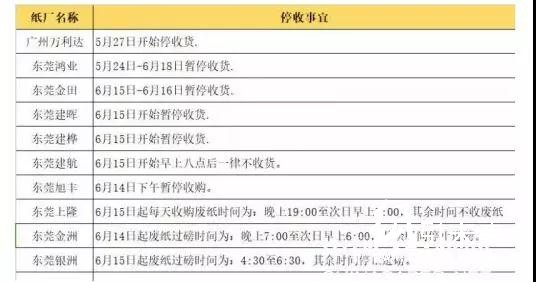

2、环保政策的持续高压,厂家停产停收增多。六月初始新一轮的环保检查在江苏、广东、江西等地相继展开,造纸行业受其影响部分厂家采取停产停收的措施,其中端午节假前后广东东莞地区的厂家尤为明显(见P2)。大面积的厂家停收无疑给本就沉闷的国废市场又带来一记重拳,使得国废想要持续回涨的支撑力受阻。

(P2:端午节假东莞纸厂停机概况)

3、纸厂检验标准加强,扣点加重影响回收商出货心理。受限于纸厂普遍的收货意愿不强, 除去降低收购价格外,纸厂普遍在对废纸的验收标准及扣水扣杂方面加大了力度,更有甚者对到货司机及进厂车辆作出了要求。在本就行情低迷的情况下,纸厂的这一系列操作大大降低了回收商的出货积极性,大多采取囤货以等待下一轮大涨价的到来。

6月国废市场整体走势可谓“高不成,低不就”,而对于7月份来说,国废市场能否迎来转机或成为大多数商家关心的重点,下面小编就来简要分析下:

首先同期对比,去年7月份造纸行业也是环保检查的重点,市场经历了一番先跌后涨的波动,在下半月环保检查基本结束后价格逐渐回涨,对比今年新一轮的环保检查将在7月6日左右基本撤驻(见P3),届时厂家或将有意识的加大收货力度,国废或有望小幅度地改善前期颓势。

此外,外废进口方面从第十三批的仅有3万吨到第十四批的直接降为0也从侧面反映了外废进口今年将有大幅缩减,虽6月受需求和环保的双重影响,外废供应量减少的影响并不突出,但在纸厂年产量的定势标准下,国废的替代作用在下半年或将逐渐得到突显。

(P3:2018年第一批环保进驻时间表)

总结来说,7月国废市场仍有小幅向好可能,国废价格止跌回涨的趋势也一直都在,但回涨幅度有限,盲目的大量囤货操作仍不可取,建议各商家可少量囤货,观望市场价格达最高点后果断出货。