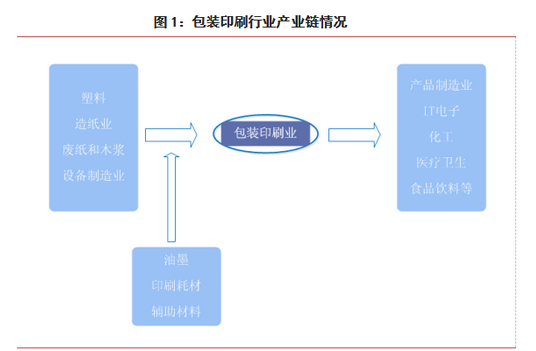

从产业链来看,上游造纸、设备制造业,下游衔接IT电子、食品饮料等行业。上游原料以塑料、设备、废纸和木浆为主,而下游行业中IT电子、食品饮料产品需求较大。目前A股市场上包装印刷行业的上市公司为31家,其体量相对其它行业而言并不算大。如果对比行业内公司业绩来看,其分化的特征则非常明显。

对A股相关公司进行观察发现,包装印刷行业虽然上市公司数量较少,但目前所体现的亏损类公司仅为2家,上市行业亏损面仅为6%,远远低于煤炭、钢铁等传统行业,但业绩分化却非常明显。这一方面表明近年包装印刷行业总体发展的现状,同时,也显示了行业竞争所带来的经营差异化体现。

一、产业发展仍较广阔

从包装印刷行业发展来看,由于其社会需求方面拉动及不断体现,其总体发展依然可期。研究认为,当今社会已发展到任何产品均有包装的现实阶段,包装就有印刷的体现。从新领域与技术的包装来看,云印刷和互联网包装正在成为包装印刷行业变革的重要方向,它有效解决了包装行业分散的突出矛盾。互联网包装将产业链条上各方主体连结至同一个平台,信息化、大数据、智能化生产将大幅提高运营效率、降低成本,为客户提供快速便捷、价格低廉、优质的一体化服务。但与此同时,我们研究认为,网络广告的冲击也非常明显。包装印刷产业的互联网化将掀起巨变,行业整合正迎来新的力量。

从包装印刷行业发展来看,由于其社会需求方面拉动及不断体现,其总体发展依然可期。研究认为,当今社会已发展到任何产品均有包装的现实阶段,包装就有印刷的体现。从新领域与技术的包装来看,云印刷和互联网包装正在成为包装印刷行业变革的重要方向,它有效解决了包装行业分散的突出矛盾。互联网包装将产业链条上各方主体连结至同一个平台,信息化、大数据、智能化生产将大幅提高运营效率、降低成本,为客户提供快速便捷、价格低廉、优质的一体化服务。但与此同时,我们研究认为,网络广告的冲击也非常明显。包装印刷产业的互联网化将掀起巨变,行业整合正迎来新的力量。

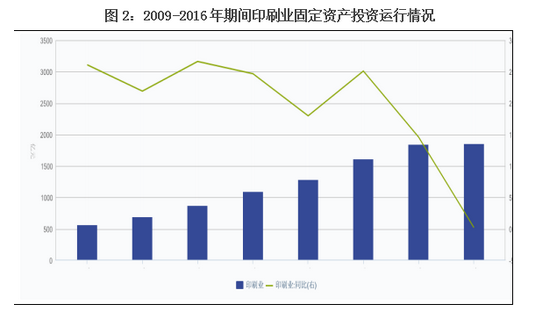

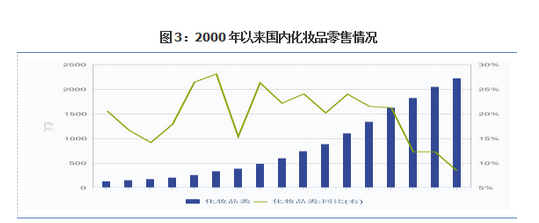

从上述运行轨迹来看,近几年,印刷行业固定资产投资呈现上升趋势,但其增长却出现逐渐下滑现象,显示行业竞争格局的变化。如果我们将行业需求进行展述来看,实际上包装印刷业面临的发展依然明显,我们以化妆业零售业发展来进行一个图文说明。

目前我国人均国民生产总值不断上升,人民生活水平不断提高,这些都有利于各类企业在提供产品时,实现印刷包装方面的需要,这也是笔者认为行业总体依然面临较好发展空间的部分重要支撑依据。

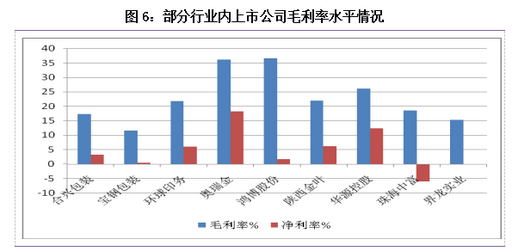

二、行业竞争加剧

如果我们将目前31家包装印刷类上市公司进行总体分析来看,其行业公司也面临着业绩参差不齐、总体估值过高的问题,而部分经营指标的变化显示的起伏,显示行业内公司的竞争较为明显。

如果我们将目前31家包装印刷类上市公司进行总体分析来看,其行业公司也面临着业绩参差不齐、总体估值过高的问题,而部分经营指标的变化显示的起伏,显示行业内公司的竞争较为明显。

1、行业总体估值相对较高

从31家公司来看,目前20倍PE以下的公司仅有一家,而大多超过了50倍以上的估值,12家企业的市盈率在100倍以上,这也显示出A股中此行业公司估值过高的现实问题。

2、行业竞争加剧

从行业竞争来看,31家行业内上市公司体现了差异化的业绩分化现状,应该说这些都是行业内具有一定经营竞争的企业,如果上市公司层面体现较大的业绩分化,那么非上市公司的总体经营体现的竞争也将更为明显。比如从毛利率与净利率角度来看,目前上市公司层面总体毛利率在23%左右,而净利润率在6%,相对于2008年的高峰均出现一定程度的回落。

总体来看,中国包装业正在向包装强国迈进,而行业竞争及行业内企业众多,竞争加剧的格局非常明显。研究认为,“十三五”时期,包装行业将重点发展绿色包装、智能包装、安全包装等六大工程,推进包装工业创新发展、绿色发展,打造包装经济升级版,实现行业由大到强的实质性转变。从行业发展空间来看,依然具有一定的发展空间,但从产业竞争特别是行业内公司竞争的变化来看,将形成激烈竞争的格局,部分落后企业或将淘汰,而技术优势明显、注重股东回报且能够切入新技术包装、打开市场占有的规模化公司仍将体现发展的轨迹形态。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号