(一)纸及纸板生产量和消费量

据中国造纸协会调查资料,2016年全国纸及纸板生产企业约2800家,全国纸及纸板生产量10855万吨,较上年增长1.35%。消费量10419万吨,较上年增长0.65%,人均年消费量为75千克(13.83亿人)。2007~2016年,纸及纸板生产量年均增长率4.43%,消费量年均增长率4.05%。

(二)纸及纸板主要产品生产和消费情况

1、新闻纸

2016年新闻纸生产量260万吨,较上年增长-11.86%;消费量265万吨,较上年增长-11.37%。2007~2016年生产量年均增长率-5.91%,消费量年均增长率-4.28%。

2、未涂布印刷书写纸

2016年未涂布印刷书写纸生产量1770万吨,较上年增长1.43%;消费量1689万吨,较上年增长0.54%。2007~2016年生产量年均增长率3.14%,消费量年均增长率2.67%。

3、涂布印刷纸

2016年涂布印刷纸生产量755万吨,较上年增长-1.95%;消费量609万吨,较上年增长-5.14%。2007~2016年生产量年均增长率4.46%,消费量年均增长率4.05%。

其中:铜版纸

2016年铜版纸生产量665万吨,较上年增长-2.21%;消费量565万吨,较上年增长-5.20%。2007~2016年生产量年均增长率5.24%,消费量年均增长率4.91%。

4、生活用纸

2016年生活用纸生产量920万吨,较上年增长3.95%;消费量854万吨,较上年增长4.53%。2007~2016年生产量年均增长率6.54%,消费量年均增长率6.71%。

5、包装用纸

2016年包装用纸生产量675万吨,较上年增长1.50%;消费量689万吨,较上年增长1.17%。2007~2016年生产量年均增长率2.72%,消费量年均增长率2.81%。

6、白纸板

2016年白纸板生产量1405万吨,较上年增长0.36%;消费量1265万吨,较上年增长-2.62%。2007~2016年生产量年均增长率3.28%,消费量年均增长率1.96%。

其中:涂布白纸板

2016年涂布白纸板生产量1345万吨,较上年增长0.37%;消费量1205万吨,较上年增长-2.67%。2007~2016年生产量年均增长率3.35%,消费量年均增长率1.96%。

7、箱纸板

2016年箱纸板生产量2305万吨,较上年增长2.67%;消费量2364万吨,较上年增长2.92%。2007~2016年生产量年均增长率6.04%,消费量年均增长率5.68%。

8、瓦楞原纸

2016年瓦楞原纸生产量2270万吨,较上年增长2.02%;消费量2271万吨,较上年增长1.93%。2007~2016年生产量年均增长率6.03%,消费量年均增长率5.91%。

9、特种纸及纸板

2016年特种纸及纸板生产量280万吨,较上年增长5.66%;消费量225万吨,较上年增长3.69%。2007~2016年生产量年均增长率9.87%,消费量年均增长率5.75%。

二、纸及纸板生产企业经济指标完成情况

据国家统计局统计,2016年1~12月规模以上造纸生产企业2757家;主营业务收入8725亿元,同比增长6.98%;工业增加值增速6.70%;产成品存货275亿元,同比增长-13.08%;利润总额486亿元,同比增长28.74%;资产总计10037亿元,同比增长0.51%;资产负债率56.91%,较上年减少1.83个百分点;负债总额5712亿元,同比增长-2.98%;在统计的2757家造纸生产企业中,亏损企业有316家,占11.46%。

三、纸浆生产和消耗情况

(一)2016年纸浆生产情况

据中国造纸协会调查资料,2016年全国纸浆生产总量7925万吨,较上年增长-0.74%。其中:木浆1005万吨,较上年增长4.03%;废纸浆6329万吨,较上年增长-0.14%;非木浆591万吨,较上年增长-13.08%。

(二)2016年纸浆消耗情况

2016年全国纸浆消耗总量9797万吨,较上年增长0.68%。木浆2877万吨,占纸浆消耗总量29%,其中进口木浆占19%、国产木浆占10%;废纸浆6329万吨,占纸浆消耗总量65%,其中用进口废纸制浆占24%、用国产废纸制浆占41%;非木浆591万吨,占纸浆消耗总量6%,其中稻麦草浆占2.5%、竹浆占1.6%、苇(荻)浆占0.7%、蔗渣浆占0.9%、其他非木浆占0.3%。

四、纸制品生产和消费情况

根据国家统计局数据,2016年全国规模以上纸制品生产企业3895家,生产量7190万吨,较上年增长2.16%;消费量6911万吨,较上年增长2.14%;进口量12万吨,出口量291万吨。2007~2016年,纸制品生产量年均增长率11.43%,消费量年均增长率11.58%。

五、纸及纸板、纸浆、废纸及纸制品进出口情况

(一)纸及纸板、纸浆、废纸及纸制品进口情况

2016年纸及纸板进口297万吨,较上年增长3.48%;纸浆进口2106万吨,较上年增长6.15%;废纸进口2850万吨,较上年增长-2.66%;纸制品进口12万吨,与上年持平。

2016年进口纸及纸板、纸浆、废纸、纸制品合计5265万吨,较上年增长1.04%,用汇211.73亿美元,较上年增长-4.12%。进口纸及纸板平均价格为1097.56美元/吨,较上年平均价格增长-5.57%;进口纸浆平均价格为581.12美元/吨,较上年平均价格增长-9.60%;进口废纸平均价格为175.06美元/吨,较上年平均价格增长-2.91%。

(二)纸及纸板、纸浆、废纸及纸制品出口情况

2016年纸及纸板出口733万吨,较上年增长13.64%;纸浆出口9.57万吨,较上年增长-6.18%;废纸出口0.23万吨,较上年增长228.57%;纸制品出口291万吨,较上年增长2.46%。

2016年出口纸及纸板、纸浆、废纸、纸制品合计1033.80万吨,较上年增长10.06%,创汇177.48亿美元,较上年增长-6.41%。出口纸及纸板平均价格为1235.85美元/吨,较上年平均价格增长-12.85%;出口纸浆平均价格为1139.84美元/吨,较上年平均价格增长3.09%。

六、纸及纸板生产布局与集中度

根据中国造纸协会调查资料,2016年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为75.1%;中部地区8个省(区)比例占16.2%;西部地区12个省(区、市)比例占8.7%。

2016年山东、广东、浙江、江苏、福建、河南、湖南、安徽、重庆、河北、广西、天津、湖北、四川、江西和海南16个省(区、市)纸及纸板产量超过100万吨,产量合计10370万吨,占全国纸及纸板总产量的95.53%。

七、环境保护

根据环境保护部统计,2015年造纸和纸制品业(统计企业4180家,比上年减少484家)用水总量为118.35亿吨,其中新鲜水量为28.98亿吨,占工业总耗新鲜水量386.96亿吨的7.5%;重复用水量为89.37亿吨,水重复利用率为75.5%。万元工业产值(现价)新鲜水用量为40.6吨,比上年减少5.6吨,降低12.1%。废水排放量为23.67亿吨,占全国工业废水总排放量181.55亿吨的13.0%。排放废水中化学需氧量(COD)为33.5万吨,比上年47.8万吨减少14.3万吨,减少29.9%,占全国工业COD总排放量255.5万吨的13.1%。万元工业产值(现价)化学需氧量(COD)排放强度为4.7千克,比上年降低28.8%。排放废水中氨氮为1.2万吨,占全国工业氨氮总排放量19.6万吨的6.1%。万元工业产值(现价)氨氮排放强度为0.17千克,比上年降低22.7%。造纸工业废水处理设施年运行费用为54.2亿元,比上年减少2.7亿元。

2015年,造纸和纸制品业二氧化硫排放量37.1万吨,比上年降低10.0%;氮氧化物排放量22.0万吨,比上年增长13.4%;烟(粉)尘排放量13.8万吨,比上年降低2.8%。废气治理设施年运行费用20.5亿元,比上年增长18.5%。

结语

2016年在我国经济平稳发展,市场信心有所恢复的推动下,造纸工业克服了能源、运输、原材料价格上涨等诸多不利因素,通过加大结构调整力度,适应市场需求变化,挖掘潜力,节能降耗,降低成本,提升产品质量等措施,实现了生产运营平稳,产销平衡,盈利有所增加,保持造纸产业平稳发展。

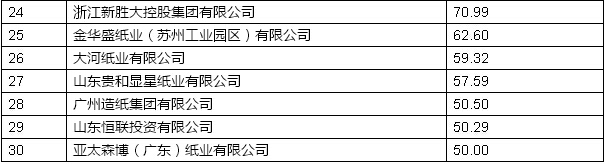

▼2016年重点造纸企业产量前30名企业

纸引未来是造纸、印刷、包装行业的大数据共享服务平台,集行业资讯、在线交易、仓储物流、供应链金融为一体的产业链B2B平台。帮助企业拓宽销售渠道,提升企业品牌影响力;帮助企业降低采购成本,抬升企业利润空间;帮助企业解决融资难、融资贵的问题,提高企业竞争力。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号