瓦楞纸箱占纸与纸板产量比例不断提升

我国各包装子行业营收规模

从瓦楞箱纸板的消费结构来看,目前全球瓦楞纸箱主要用于食品、饮料、家电等消费类领域,瓦楞纸箱产销情况与消费品零售景气度有较高相关性。虽然我国社会消费品零售总额同比增速在2008年达到22.72%的峰值之后,逐渐下滑回调,但整体增速仍维持在双位数增长,且社会消费品零售总额增速明显高于同期GDP与工业GDP增速。在我国目前庞大社会消费品基数下,另外商务部发布的《做好“十三五”时期消费促进工作的指导意见》中也提出了2020年,社会消费品零售总额达到48万亿元左右,年均增长10%左右,未来瓦楞箱纸板消费端仍将有充分稳定的需求保障,纸包装行业发展空间也仍十分广阔。

全球各行业对瓦楞纸板的消费量结构

社会消费品零售总额增速维持增长

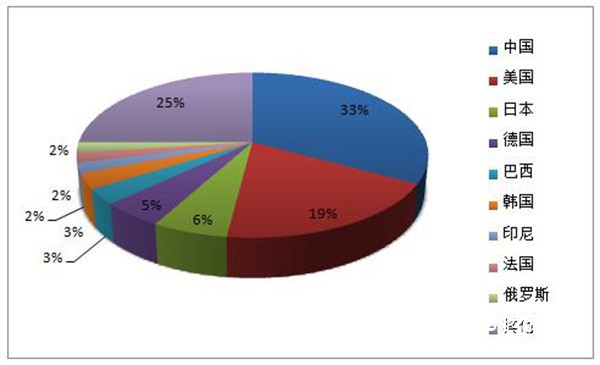

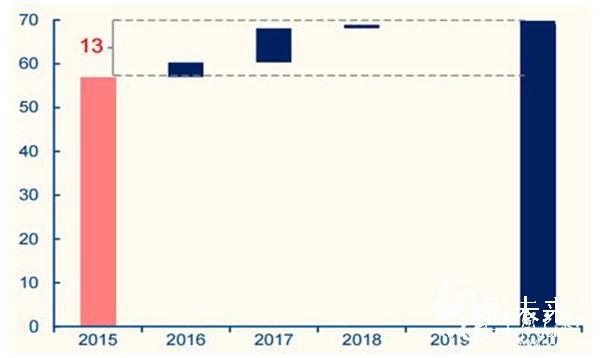

从2008年开始,我国已经超越美国成为全球瓦楞箱板纸年产量最高的国家,目前全球市场上中国、美国以及日本三国的瓦楞纸箱产能占全球50%以上。到2020年,包装纸板新增产能预计还将有约950万吨,届时行业内总产能约为6,980万吨,瓦楞纸箱总产能约5,580万吨(占比80%左右)。由于净进口量占比较小,暂且不考虑净进口量的影响。未来电商渗透率仍将进一步提升,同时消费升级背景下,消费者消费频次不断增加,但考虑到我国社会消费品零售额增速正有所放缓,因此“十三五”期间,瓦楞纸箱消费量合理增速应在3%-3.4%之间,未来国内瓦楞纸箱供给基本刚好覆盖需求(这还是在未考虑以下讨论的中小企业产能退出的情况),业内难再出现产能过剩的情况,而这也将促使瓦楞纸及箱板纸价格持续高位走势。

全球包装纸产能分布

2015-2020年包装纸产能新增情况

纸引未来是造纸、印刷、包装行业的大数据共享服务平台,集纸业行业资讯、在线交易、仓储物流、供应链金融为一体的产业链B2B平台。帮助企业拓宽销售渠道,提升企业品牌影响力;帮助企业降低采购成本,抬升企业利润空间;帮助企业解决融资难、融资贵的问题,提高企业竞争力。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP