从行业角度来看,2017年上半年,原材料纸浆同比增长18.18%,废纸同比增长34.28%,双胶纸、铜版纸、瓦楞纸等均有不同程度的大幅上涨,叠加造纸行业排污许可证制度的落地,造纸行业淡季不淡的趋势明显,这也是使得此行业近期所公布的中报预期相对较好一个重要因素。

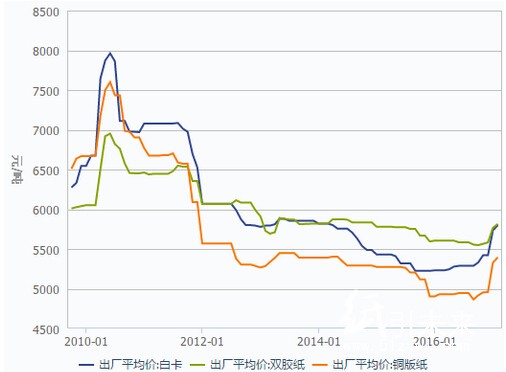

图1:近年各种纸价格变化情况

从上图我们清晰的看到,各种纸业的价格从2010年中后期见顶回落,至2016年中期出现见底,而2016年底至2017年中期,各类纸业平均出厂价出现了一个不断回升的态势,这也是中期预告中,纸业板块企业预喜的一个重要支撑因素。

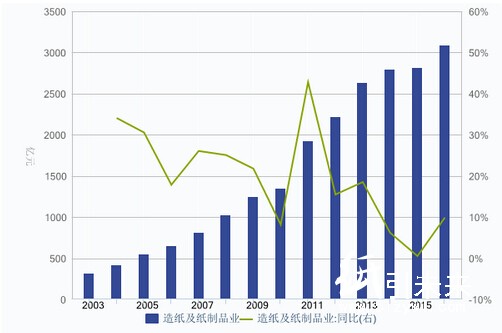

【行业近年固定资产投资变化情况】从行业投资变化来看,其总体保持了总量增加,但增速波动前行的运行格局。2016年增速出现回升,

图2:近年造纸行业固定资产投资完成额及增长率

【A股行业公司状况】从A股目前情况来看,属于典型造纸行业的上市公司为22家左右,其中一些龙头企业的估值相对合理,比如2017年7月10日星期一,晨鸣纸业(000488.SZ)发布中期业绩预告显示:公司预计2017年1月至6月归属于上市公司股东的净利润盈利约170,000万元至180,000万元;比上年同期增长81%-92%,其动态估值在10倍左右。从公司发展来看,在造纸主业改善预期明显的背景下,2016年下半年以来,随着环保趋严、新增产能放缓、加上落后产能淘汰,各大纸种逐步进入景气周期,公司造纸主业持续改善,随着供给侧改革的深入推进,各大纸企联合提价,提价幅度大,持续性强。诚然,造纸行业也有部分企业经营不佳,品种估值较高,这也是规模与技术竞争优势不同所产生的一个行业竞争现实背景。

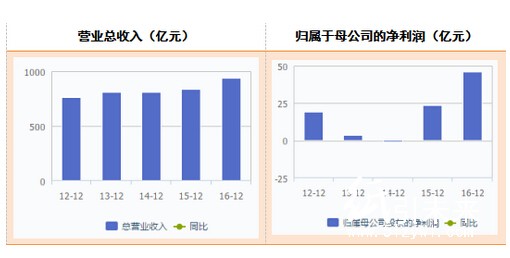

研究认为,目前纸业周期所体现的一个相对好转,其可能与纸业价格上涨密切相关。据《证券日报》日前信息显示:与前几年的造纸业业绩低迷相比,现在的造纸业再现“洛阳纸贵”的盛景。继5月份珠三角、鄂豫皖赣等省份经过一轮实质性上涨后,山东、河北等北方省份又开始了接力涨价。而随着造纸价格的上涨,造纸行业的多家上市公司业绩出现大幅上涨,统计数据显示,2017年上半年,太阳纸业、景兴纸业、中顺洁柔、齐峰新材、安妮股份、凯恩股份6家造纸业上市公司预计净利润同比增长最大变动幅度皆在50%以上(含50%)。

图3:近年造纸行业上市公司营收与净利润变化情况

【基本结论】研究认为,从目前造纸行业的经营变化与中期业绩预告情况结合来看,随着纸业价格的不断回升,龙头造纸公司受益明显,而从未来展望来看,这一回升趋势将随着人均纸业消费量或宏观经济周期的波动而产生波动,从投资策略来看,建议关注龙头类业绩估值相对明显、规模化明显的公司。预计未来造纸业产业集中度将不断提升,企业整合并购也将是一个明显趋势。

据信息统计显示:从2010年到2015年,我国已有3731万吨产能的纸厂因不符合生态环境保护要求被政府部门勒令关停,相关环保政策的相继实施倒逼产业升级。我国计划“十三五”期间再关停800万吨-1000万吨落后造纸产能,主要淘汰目前停产的企业或环保不符合要求的企业,预计严格执法检查下,将有100家以上的企业被关闭。由于目前我国造纸行业已步入由成长期向成熟期转变发展的转型期,正处于调整结构、转型升级和寻求新平衡的过程中。同时造纸是一个用水多、污染严重的轻工业行业,因此治理污染,淘汰落后产能是目前行业发展的主要方向,因此我们预计产业整合将明显体现。

从投资策略来分析,在关注造纸业公司龙头公司的投资配置过程中,需要对纸业价格变化、质地公司的异同等进行一个综合分析。[风险提示]:行业竞争加剧,宏观经济疲软,造纸行业需求恢复缓慢,环保不达标等风险。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号