经历了连续两个财年的利润下滑之后,曾在2007年问鼎首富的张茵所执掌的玖龙纸业,2016/17财年仅上半年的利润就高达19.15亿(截止2016年12月31日),远超上一财年的全年利润,同比涨幅高达513.64%。

按照此前公司高管在电话会议上透露的信息估算,玖龙纸业全年利润创历史新高已无悬念。

与此同时,玖龙纸业的股价也节节攀升,总市值重回500亿港元上方,在近期接连刷新近7年的新高,从去年初以来,涨幅已达137%。张茵的身价也在短短14个月内翻倍有余。

其实,不只是玖龙纸业,今年初以来大多纸业都有不俗表现,博汇纸业涨幅超60%,晨鸣纸业涨幅逾50%,理文造纸涨幅达36%……

此轮造纸行情由什么催化?短期业绩向好,还是行业拐点已经出现?造纸机缘何会突然变身“印钞机”?

迟来的利润:玖龙纸业利润创历史新高

玖龙纸业成立于1995年,并于2006年在港交所主板上市,按设计产能计算,玖龙纸业是中国及亚洲最大的箱板原纸生产商。一直以来,玖龙专注于包装用纸生产,2016年,公司包装纸在营业收入中占比为93.88%。

2016年,公司累计拥有38台纸机、总设计产能1373万吨,其中,卡纸、高强瓦楞芯纸、涂布灰底白板纸及环保型文化用纸分别为723万吨、340万吨、260万吨及45万吨。

受国家环保政策趋严、淘汰落后产能影响,2010年以后,造纸行业持续低迷,玖龙纸业营收增速放缓,净利润出现下滑,公司股价也随之走低。

经历五年调整,2015/16财年,公司营收增速开始明显回升,同比增加6.62%至322.63亿元。但当时,玖龙纸业的利润并没有回升,主要是由于汇改后人民币大幅贬值,导致公司经营及融资活动的汇兑损益为17.72亿元,使得公司净利润同比大幅下滑20.53%至11.22亿元。

但实际上,扣除该项损益后,公司2016财年净利润为28.34亿元,同比增加106.6%,经营业绩已经大幅飙升。随着业绩增加,公司股价在2016年初开始回升。

由于2016/17财年公司将欧元债务转为人民币债务,集团汇兑损益显著减少,使得公司仅上半年的利润增幅就超五倍。实际上,2016/17财年上半年扣除经营及融资活动的汇兑损益后,所有者应占利润为20.02亿元,同比增加51.4%。玖龙纸业本财年利润创历史新高,几乎无悬念。

有业内人士表示,造纸行业复苏是迟早的事,行业产能过剩,供给侧改革下,没有竞争力的小企业退出,大型企业固定资产投资减少,产能持续缩减,产能降速一度低于消费放缓速度,当供需关系到达某一个临界值的时候,随着消费回升拉动需求,产能自然会随之回升。

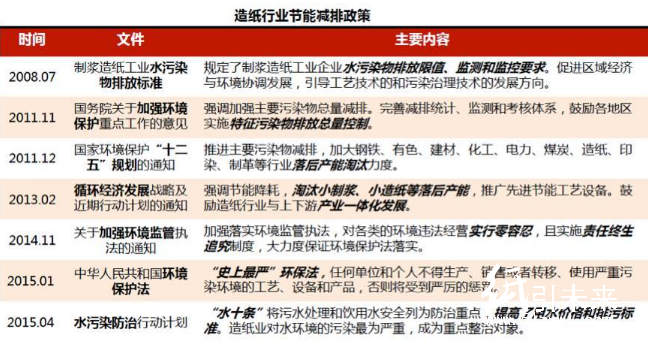

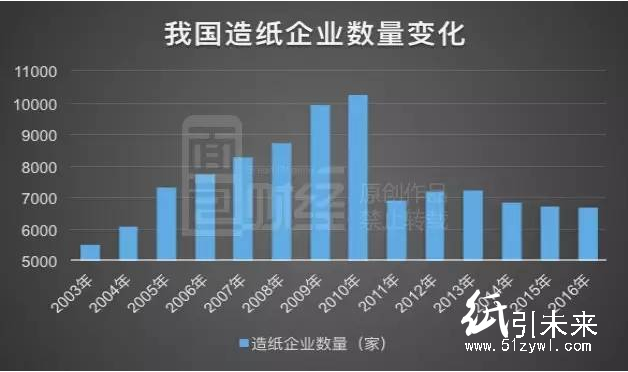

政策推动:去产能大旗下行业集中度攀升

本轮造纸企业龙头业绩攀升有着更深的政策背景。

统计数据表明:2007年以前造纸业供不应求,纸张价格上涨,加上造纸行业门槛较低,行业的产能迅速扩张,我国造纸企业数量爆发式的增长,在2010年达到数量峰值时共计有10261家。

2011年及之后,随着行业产能慢慢超过了市场的需求,形成严重的过剩产能,政策上就污染问题不断向造纸业施压,氮、磷、二噁英的排放绝对值上每年收紧,造纸业公司步入了寒冬。

“十二五”期间的节能减排规划,更是要求直接淘汰掉年产能过小的生产线。随着国家提升环保条件,小企业因无力购买大型环保设备,无法达到国家排放标准而被淘汰。

自2010年国家提出淘汰落后产能,5年共淘汰了3731万吨造纸产能,造纸企业数量也从当初的一万多家下降至2016年的6704家,行业集中度明显提高。以下是面包财经根据中国造纸协会数据绘制的我国造纸企业数量变化:

持续的去产能,削减中小造纸厂,已经为行业龙头利润爆发埋下了伏笔。只是,由于需求疲软,爆发的临界点并没有立刻到来。

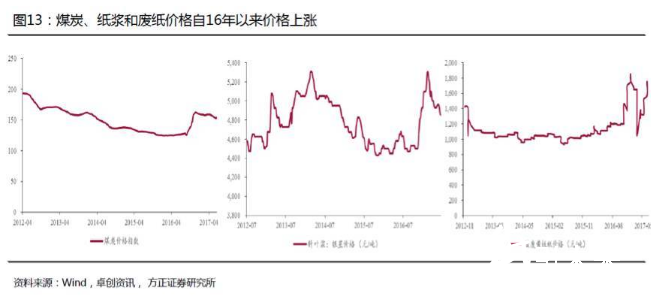

纸类价格上涨行业利润复苏

历经五年的环保、供给侧改革政策推动下的“去产能”周期,2016年开始,造纸行业终于迎来利润修复期。

类似的情况其实在煤炭、钢铁、重卡等周期性行业也都已经发生。在利润飙升之前,产品价格已经开始上涨。

除了国内的因素之外,包装纸的重要原材料——进口废纸价格也在上涨。受美国造纸结构发化和周期旺季影响,废纸价格今年五月也迅速反弹;纸浆因补库存需要于16年11月开始上涨。受到煤炭(造纸中需要使用煤炭)、废纸以及纸浆等原材料价格上涨影响,纸类价格也随之提升,促进造纸整体行业盈利能力提高。

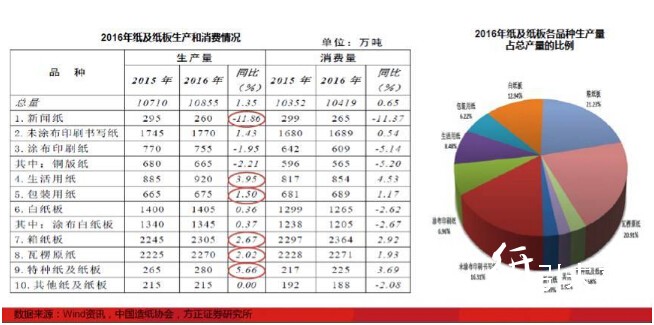

2016年,纸及纸板产量达12319.2万吨,同比累计增长3.1%;全年实现营业收入14687.4亿元,同比增长6.5%;实现利润总额844.1亿元,同比增长16.1%。在所有41个工业大类行业中,造纸和纸制品业的利润总额增长率居第六位。

整个造纸商业的上市公司,尤其是包装纸业绩都颇为靓丽。

从各纸企今年一季度业绩来看,在14家上市造纸企业中,有8家业绩增速超过一倍,仅有两家出现业绩下滑。以下为面包财经根据公开数据统计的各造纸公司一季度经营情况:(玖龙纸业财务数据为截止2016年12月31日中报,维达国际财务数据为2017年中报)

剁手党贡献大:包装用纸消费量攀升

从以上统计中还可以看出,包装用纸生产企业业绩增幅明显高于其他企业,同时,包装纸类上市公司今年以来股价涨幅整体上高于其他类。

这其中,“剁手党”的贡献相当大——电子商务急剧攀升之下,直接刺激物流包裹量持续爆发,推升包装纸的需求量。

纸张按照用途可以分为四大类:包装用纸、文化用纸、生活用纸以及特种纸等。随着人们的消费以及生活习惯的改变,用纸消费也由新闻纸、印刷书写纸向瓦楞纸与箱纸板转移。

文化用纸主要有新闻纸、胶版纸、铜版纸等,基本上用于书写和打印,但由于互联网的兴起,网络新闻、电子书等迅速发展抢占了传统纸质印刷品的市场,导致文化纸的需求不断下降;生活用纸属于生活必须品,是刚需,在需求上基本不会有太大的波动;特种纸有专有用途,市场需求有限。

而包装用纸则不一样,随着互联网,电商的快速发展带动了物流快递的需求,由瓦楞纸、箱板纸、牛皮纸以及卡纸(白板纸及白卡纸)为代表的包装用纸的需求量也跟随变多,物流快递成为包装用纸的新增长点。以下为面包财经根据国家邮政局统计数据绘制的我国规模以上快递业务量变化趋势图:

统计显示:目前,我国包装纸规模合计5800万吨左右,其中瓦楞、箱板纸4000多万吨,灰底白板纸1000多万吨。而在包装原纸产能排名前三的企业分别是玖龙纸业、理文纸业以及山鹰纸业,产能分别为1373万吨、600万吨以及425万吨(定增后)。这也正是业绩飙升的主力军。

据行业协会预计,对于包装用纸,美国人均消费300多公斤,2030年控制到170公斤;中国人均消费仅30公斤,2030年到92公斤。

需求的增加正带动产能的增加,虽然进口废纸 包装纸额度限制、排污许可证制度和自备电厂约束增加等政策制约中小企业扩张产能,却无法阻挡大型纸产扩产的脚步。根据各纸企产能扩张计划,未来两年将有较多产能投放。

产能过剩→去产能→供不应求→产能扩张→产能过剩……

新一轮产业周期已经开启,行业周期变化中,剩者为王。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号