纸价暴涨潮中惊现首张降价函,下调200元/吨

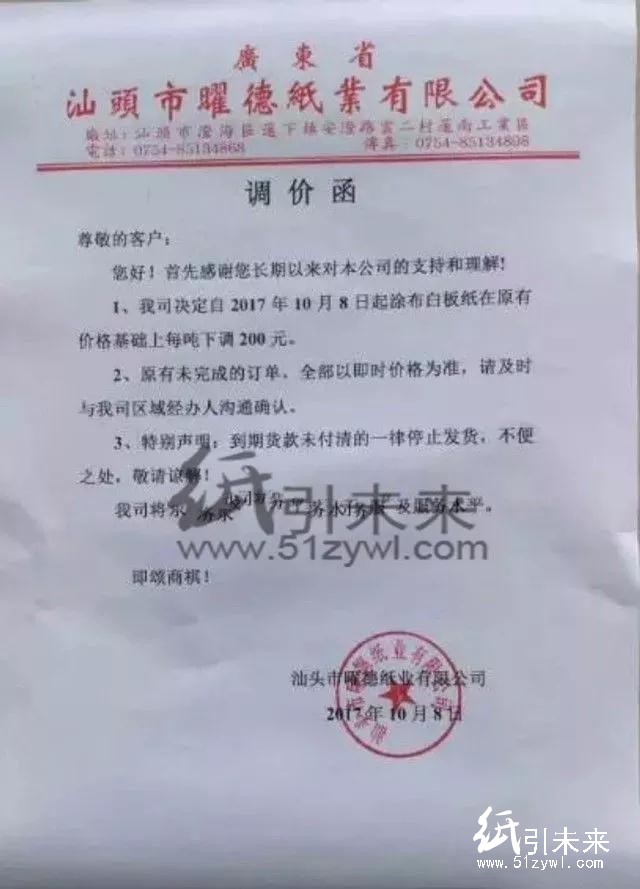

10月8日,广东省汕头市曜德纸业有限公司发布了一张原纸“降价函”,在一张张涨价函中显得尤为醒目,该厂在函中宣布:

1、自10月8日起,公司生产的涂布白板纸价格在原有价格基础上每吨下调200元;

2、原有未完成的订单,全部以即时价格为准,请及时与我司区域经办人沟通确认;

3、特别声明:到期货款未付清的一律停止发货。

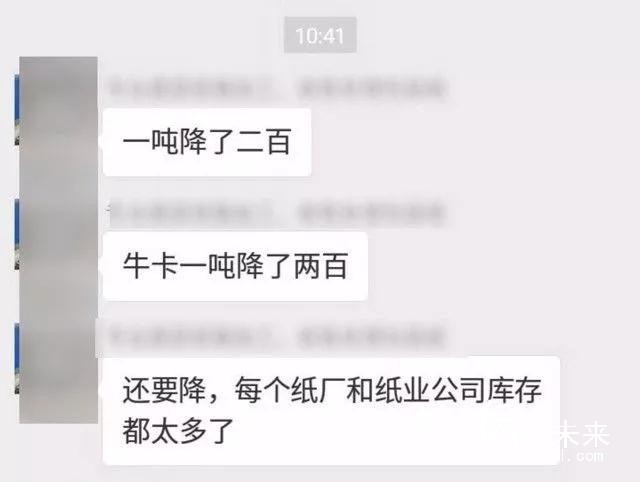

除此之外,还有行内人透露,牛卡也已经降了200元/吨

最大原因:库存积压太多,下游客户不买账

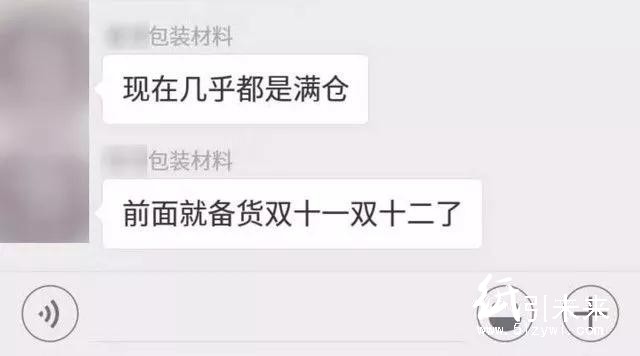

由于纸价的高涨,给了中下游客户很大压力,开始寻求新的包装材料来代替纸箱或是回收旧纸箱来循环利用以降低生产成本,而且根据某位包装厂老板的说法,早已提前备货双十一、双十二了。所以纸价再涨,下游客户很有可能根本不买账。

行业人士:纸价已接近天花板下游囤货有风险

“纸箱人说纸事”从废纸、环保、需求端、原纸供给端多方因素出发,分析了后续纸价的走势,并提醒业内人士:纸价已经基本接近天花板(6800元的吨位价,差不多刚好翻番),无需惊慌了,该咋办咋办,不必再囤货!市场有风险,囤货须谨慎!

1、废纸

涨价因素中由于成本拉动的动力在减少,废纸目前已经接近疯狂,质量提高导致成本的上升是刚性上升但是同一因素不会持续上升,这里有一个平衡点,另外对于国外大量废纸因为质量原因导致进口的减少,会因为废纸出口商的质量提高而满足进口要求会继续进口,这个影响的因素时间不会超过半年。

2、环保

环保改造完成以及设定成本摊提的时限和核算好吨位环保成本以后,就会稳定,涨价借口很难一直再用;部分不合格纸厂的关闭导致供应减少的涨价因素,会在小厂倒闭,大厂持续投资增加新的产能的前提下消失,这个时间持续最多到2018年年底。

3、需求端

每年下半年的需求增加基本源于三大因素,一是出口增加因素、二是电商双十一拉动的暴增需求、三是民生消费用品在下半年的需求本身增加而导致的需求如食品、服装、礼品等行业。

可是出口的增加基本都是工厂在需求,而这部分的需求每年都是如此,更何况今年随着成本、汇率等因素使得出口并没有大幅增长基本持平,也就是这个因素不是真正的需求性上涨的因素。同样道理每年下半年的民生消费品的需求增长也是常态性增长,也就是到了这个季节自然会增长,也就不构成纸价因为需求增加而刚性涨价的理由。

关于电商双11的涨价因素,可以说已经消失,那是因为双11的活动导致各商家的大量备货基本在10月底已经全部完成,相应的包装盒已经基本完成备库,这也是为什么9月份中下旬开始的纸箱厂业务大增的原因,该备的纸板和纸箱已经基本完成,只是三级厂和大型二级纸箱厂在忙于加工成纸箱而已。

4、供给端

原纸供给端的改变导致继续上涨的动力消失。由于国内造纸产能在风暴前一直供大于求基本挤压了国外纸厂在国内的市场空间,现在因为从去年9月开始的纸价暴涨烧到现在,导致国外纸和国内纸产生了较大的价格差,从而导致欧美以及东南亚如泰国、印尼、越南的纸张持续增加出口到国内。

进口商一种是纸张贸易公司一种就是纸板厂的直接采购,只要价格差继续存在,进口就会持续增加,也就是供给端会因为利润看好而导致大量纸张进口增加,自然就会平抑国内价格上涨的动能。

据说越南的纸快要被中国买家买的断货了,也导致越南国内纸张价格大涨,看来中国炒房用到越南的炒纸上了。因为进口的增加也会让涨价的动力消失。国家只是限制进口不合格的废纸,从来没有限制进口成品原纸哦!

提醒:纸价会在10月底止涨回稳,纸箱厂应在月底前落实涨价,否则后续调涨难度加大

根据“纸箱人说纸事”的预测与分析:嚣张跋扈的原纸价格一定会在2017年10月底止涨回稳,11月份进入微幅回落,2018年3、4月回到5000元的吨位价,然后长期徘徊稳定。所以包装同行们备库要谨慎!

包装同行10月要做好几件事:

1、确保在10月底前完成客户的价格调涨,否则后续调涨难度加大。

2、完成客户结构调整,尤其是以前低价、账期长客户的调整。

3、利用这个机会确定2.5工厂的整合进度。

4、后续环保、安监的监督管理将进入常态化管理,所以必须完成该项改善工作,利于工厂的合规化。

纸价止涨回稳判断依据如下:

1、电商备库旺季10月底前一定结束,进入常态期,难以续涨。

2、随着十九大胜利召开,环保常态化管理,目前这种非理性、炒作性的纸价上涨势必引起国家相关部门的重视,进而可能约谈性介入。

3、如果继续这种炒作性的行情会对整个包装行业造成不可逆转的伤害,从而影响整个行业的健康发展,这点造纸厂比谁都清楚。

当然,由于行业特性,此次涨价的定价话语权仍然集中在龙头纸企身上,到底会涨会跌还得看玖龙、晨鸣等大企的风向,但不排除其中陆续有中小纸厂降价缓解库存压力的举动。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号