产能优势:迅速完成全国性布局,已成长为行业巨头

1、造纸机遍布各制造业中心,已成长为亚洲最大的箱板纸生产商

玖龙纸业在中国的造纸机遍布各制造业中心,已建立起配合未来进一步扩张业务的高效率的基础设计及必要的资源。从产能扩张角度,玖龙纸业已穿越行业周期成长为行业巨头。找纸张就上纸引未来网。

玖龙纸业近10年吨纸净利(包括汇兑损失)

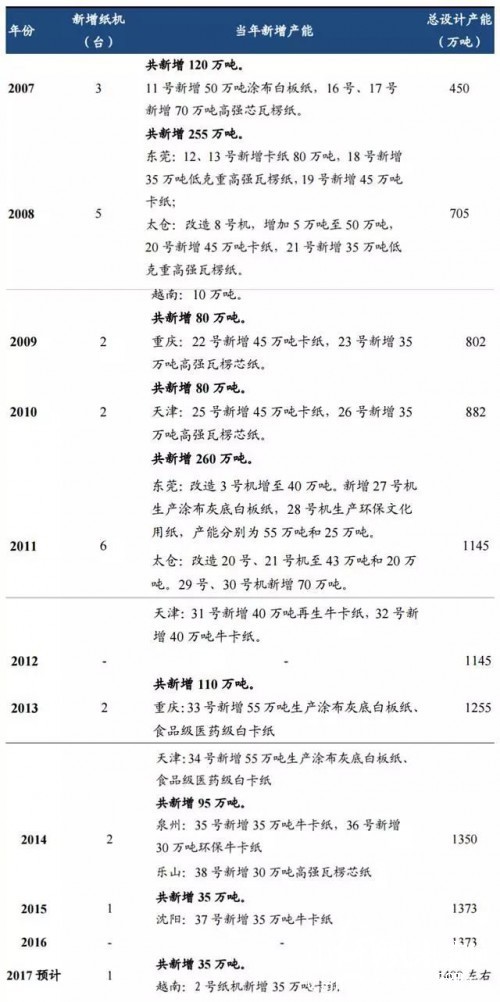

2006财年,公司总设计产能为330万吨,十余年来增至1373万吨,跃居成为亚洲最大箱板原纸生产厂商,收入也由2006财年79亿元增至2016财年320.9亿元,复合年均增长率15%。

资料来源:Wind,东吴证券研究所(玖龙年报期为上年6月30日至下年6月30日)

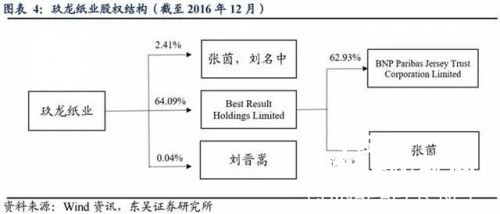

2、实际控制人股权结构集中,高管深耕造纸行业多年

实际控制人家族持股比例较高,股权较为集中。截至2016年12月31日,公司实际控制人张茵及其家族直接或间接持股共计66.54%。公司最大股东Best Result Holdings Limited已发行股本由张茵女士个人直接持有37%;通过BNP Paribas Jersey Trust Corporation Limited(法国巴黎银行泽西信托有限公司),刘氏信托基金、张氏信托基金等以家族基金的方式持有63%的股权。

公司高管行业深耕多年,从业经验丰富。集团创始人兼董事长张茵女士拥有造纸经验超过20年,废纸回收及国际贸易经验超过30年。公司行政总裁刘名中先生拥有25年以上的国际贸易经验,在公司管理方面亦拥有17年以上的营运经验。领导班子均拥有丰富的从业经验,从而有利于公司稳健运营。

3、迅速完成全国性布局,并已建立起未来进一步扩张的资源

截至2016年底,玖龙纸业年设计产能1373万吨,其中,卡纸723万吨、高强瓦楞芯纸340万吨、涂布灰底白板纸260万吨、环保型文化用纸45万吨。越南在建35万吨产能预计今年投产,此外公司拟在国内泉州、沈阳、河北基地新建200万吨产能,计划于2018年底陆续投产。

东北市场:

沈阳基地:2台纸机,2018年6月底总产能可达70万吨。

北部市场:

天津基地:5台纸机,总产能215万吨。

河北永新:2台纸机,总产能50万吨。

长三角市场:

江苏太仓:8台纸机,总产能303万吨。

中西部市场:

重庆基地:3台纸机,总产能135万吨。

乐山基地:1台纸机,总产能30万吨。

福建市场:

泉州基地:2台纸机,总产能65万吨。

珠三角市场:

东莞基地:15台纸机,总产能525万吨。

越南市场:

越南基地:现有1台纸机产能10万吨,2017年6-7月投产新纸机35万吨。

核心优势:原材料、能源、运输全产业链布局

1、废纸收购起家,原材料供应稳定

玖龙纸业从废纸收购起家,拥有稳定的国内外废纸采购渠道,原材料供应稳定。玖龙纸业自2006年与美国中南订立长期合约,由于采购量大可享受优厚的海运费用及产品折扣。美国中南历年为公司最大原料供应商,尽管近年来进口原料产生的汇兑风险较大,公司减少了向海外采购原料的比例,但2015/16财年,公司向美国中南的废纸采购额为90.13亿元,仍占原料采购总额的39.60%,最低的年份也保持在原料总采购额的30%以上。

2017年5月公司与美国中南签订截至2020年6月的三年采购协议,为配合中国和越南的新纸机投产,年度交易上限进一步增加,2019/20FY交易上限达230亿元。

此外,玖龙纸业国内废纸收购占总采购额比例保持在32%以上,在国内也建立了稳定的废纸收购渠道,公司自2014年与天津中南展开合作,2014/15FY和2015/16FY对天津中南的采购额分别为57.86亿元元和47.74亿元,占总采购额的比例分别为26.94%和20.97%,2016/17半年采购额已达33.02亿元(同期对美国中南采购量为44.08亿元),已成为又一稳定的废纸来源。玖龙纸业与公司董事长张茵分别持有天津中南30%和70%的股份,2017年5月双方签订至2020年6月的三年采购协议,交易上限逐年提高,至2019/20FY约定上限为160亿元。

2、电、蒸汽全方位配套,节约成本近1/3

玖龙纸业在东莞、太仓、重庆、天津和泉州五大基地配套电热联产设备,自有中央燃煤发电厂总装机容量达到1404兆瓦。自备发电厂不仅可提供充足稳定的电力,同时提供蒸汽用于造纸过程中的烘干流程,有助于降低能源成本和节约土地资源。由于热能效率高及耗煤量低,相比向第三方购买电力,采用本集团发电厂所生产的电力可有效节省成本近1/3。

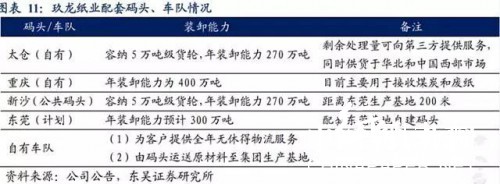

3、自建码头、配套自有车队,严控运输成本

公司目前自有太仓码头,重庆码头,对应向太仓、重庆生产基地接收原材料,剩余处理量为第三方提供服务;东莞生产基地目前使用新沙港公共码头,该码头距离生产基地仅200米;公司目前正在东莞建设自有码头,预计的年装卸能力为300万吨,缓解东莞基地运输压力。

自建码头不仅能够改善交通拥堵,善用航运和内陆水运的便捷优势,还可以降低港口装卸费用,同时公司经营自用船运码头可向第三方提供装卸服务并获取收入。此外,公司自有车队,可提供全年无休的物流服务。

最后如果有任何纸张等求购需要,上纸引未来网。

最后如果有任何纸张等求购需要,上纸引未来网。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP