上游:库存回升,产能持续投放,纸厂旺季备货逐步结束

(1)木浆:产能方面,据统计,2017全球新增产能达397万吨,其中下半年新增产能达257万吨,分别相当于2016年全球出货量的8.09%、5.24%,显著高于近五年全球出货量年均增幅2-4%左右,2017年10月31日青岛港、保定库木浆库存分别达36万吨、2.73万吨,分别较底部回升26.32%、25.71%,木浆长期趋势有望回稳。

(2)废纸:2017年10月31日我国废纸库存天数达9.56天,连续两月回升,较库存底部回升24.32%,同时预计12月明年进口配额发放、“双十一”、“春节”旺季提前备货结束、贸易商出货等因素对短期废纸价格有望产生抑制。

△从时点价格来看,废纸方面,2017年初至10月31日,价格提升56.02%至2759.67元/吨。其中自2017年10月18日出现明显回调,至10月31日,回调幅度达9.03%;

(3)原纸:2017主要纸种年内均价同比涨幅20-40%不等,均处高位,瓦楞纸、箱板纸近期出现明显回落,同时原纸价格主要驱动因素之一的原料价格逐步企稳将进一步驱动原纸价格逐渐回复正常至稳定。

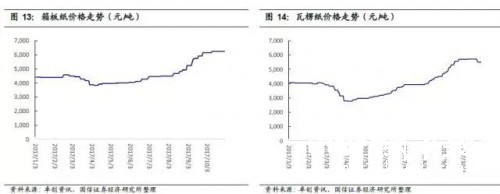

△10月以来,受上游废纸价格大幅波动,瓦楞纸价格出现下跌,10月31日最新报价5475元/吨,周跌幅-2.12%。

总结

纸价高位,库存回升,旺季逐步结束,纸价或趋于稳中下跌

以废纸为原料的箱板纸、瓦楞纸、白板纸方面,随着“双十一”、春节旺季提前备货在12月逐步结束、各贸易商年底出货及进口废纸配额发放因素的初步出现,纸价或趋于稳中下跌。

中游:订单有望持续向龙头企业集中,价格压力有望向下游逐步传导

(1)纸价上涨及环保限产致中小企业盈利较低,行业集中度有望逐步提升

原材料价格上涨对纸包装企业盈利稀释严重,2016年以来国家不断加强环境治理力度,加速完成落后产能出清。大量环保不达标中小企业出现停产限产现象,2017下半年环保力度更高于2017上半年,山东、富阳等造纸企业集中的区域多次推行排污合格企业轮休,造成供给收缩,订单进一步流向环保达标的大企业。

△2017年部分环保督查大记事

(2)纸包装企业持续提价,盈利改善再往

瓦楞箱板纸业务规模前三名的公司所占的市场份额约为25%,纸包装企业对于上游议价能力整体较弱,同时包装纸企往往单一客户占比较高,对下游客户议价能力有限。如果上游提价,纸包装企业产品价格向下游传导速度整体较慢。不过,随着近一年的产品价格向下游持续传导,同时上游价格增长放缓,盈利格局有望逐步好转。

下游:受益消费需求回暖,包装业内生增长潜力十足

(1)消费行业复苏迹象明显,支撑中游纸包装行业

2017年2月以来,我国限额以上企业商品零售额累计同比增速触底反弹,消费行业逐步回暖。其中,全国百家与五十家重点零售企业零售额累计同比增速分别从2016Q4与2017Q1起由负转正,同时期CPI月度同比增速也开始触底反弹,消费行业复苏迹象明显,对中游纸包装行业营收提升形成有力支撑。

(2)纸箱:快递高峰季即将到来,旺季利好纸箱行业

受到电商网购传统旺季以及年关将近的影响,预计快递业务量上升。长期看,2016年12月瓦楞纸箱产量393万吨,为全年最高值;2009年-2016年月度数据显示12月瓦楞纸箱月产量为各年最高值。我们预计纸箱业进入11月将迎来旺季。

(3)彩盒包装行业空间广阔

据测算,公司对应的2017年智能手机、PC、平板、酒、化妆品行业纸盒市场规模约为2081.46亿元,市场空间广阔。

智能手机:龙头出货量持续增长。

平板电脑:出货量下滑明显,市场集中度提升。

PC:出货量下行压力较小,市场集中度小幅提升。

白酒:行业气度回升。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP