晨鸣、华泰同发涨价函

1、晨鸣

第一张:受原材料等大宗物资成本上涨及环保压力影响,为确保给客户提供持续稳定的高品质产品,特向广大用户作如下通知并敬请理解:

自11月25日起,我公司铜版纸系列产品在目前定价基础上上调200元/吨。

第二张:

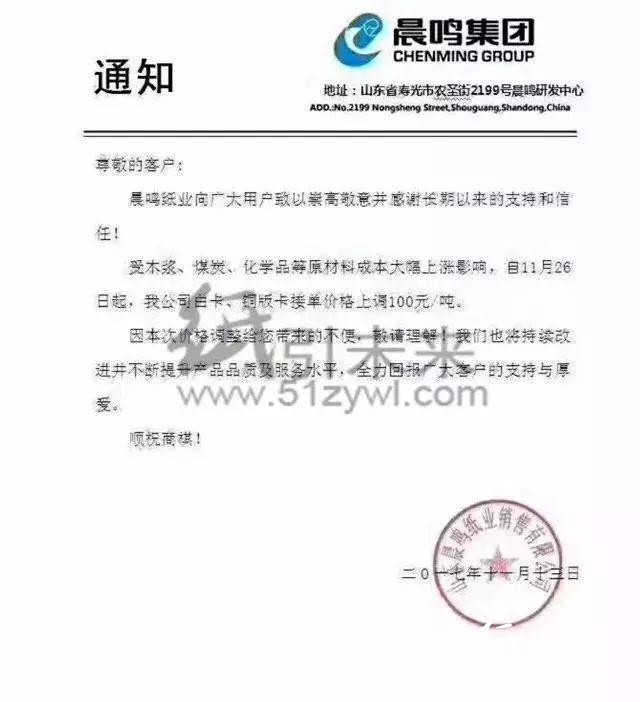

受木浆、煤炭、化学品等原材料成本大幅上涨影响,自12月26日起,我公司白卡、铜版卡接单价格上调100元/吨。

2、华泰

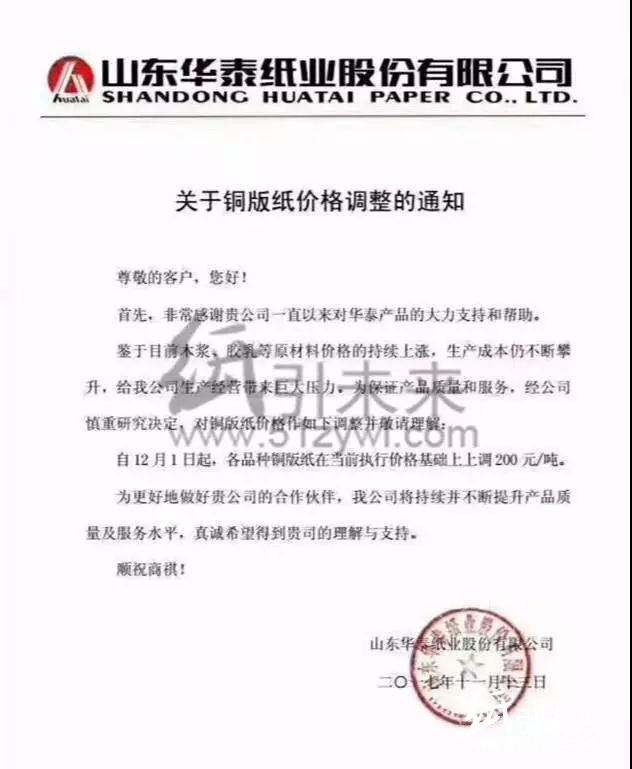

鉴于目前木浆、乳胶等原材料价格的持续上涨,生产成本仍不断攀升,给我公司生产经营带来巨大压力。为保证产品质量和服务,经公司慎重研究决定,对铜版纸价格做如下调整并敬请理解:

自12月1日起,各品种铜版纸在当前执行价格基础上上调200元/吨。

生活纸跟涨,涨幅达200元/吨

除了晨鸣、华泰发出铜版、白卡涨价函之外,成品纸价格也略有上涨,上涨幅度为200元/吨。

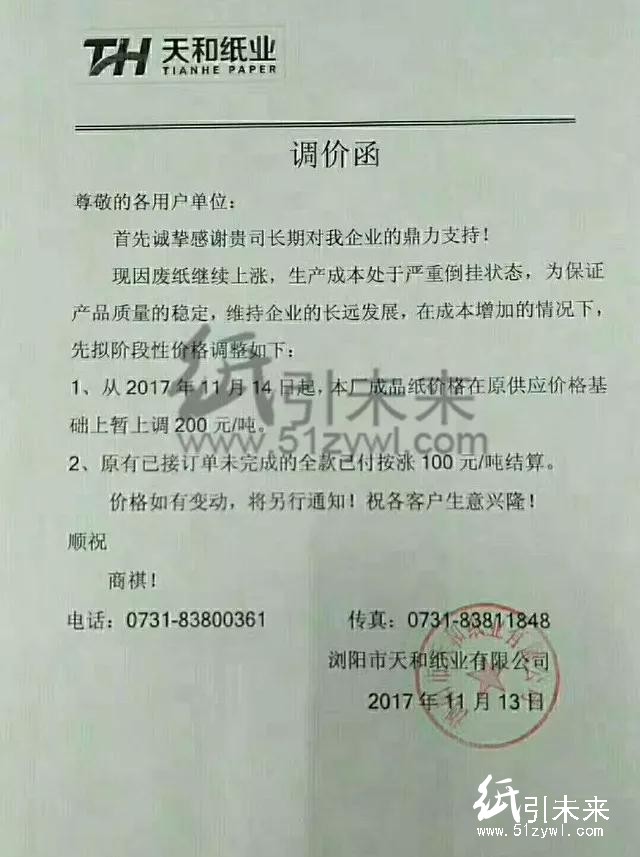

天和纸业:

现因废纸继续上涨,生产成本处于严重倒挂状态,为保证产品质量的稳定,维持企业的长远发展,在成本增加的情况下,先拟阶段性价格调整如下:

1、从2017年11月14日起,本场成品纸价格在原供应价格基础上暂上调200元/吨。

2、原有已接订单未完成的全款已付按涨100元/吨结算。

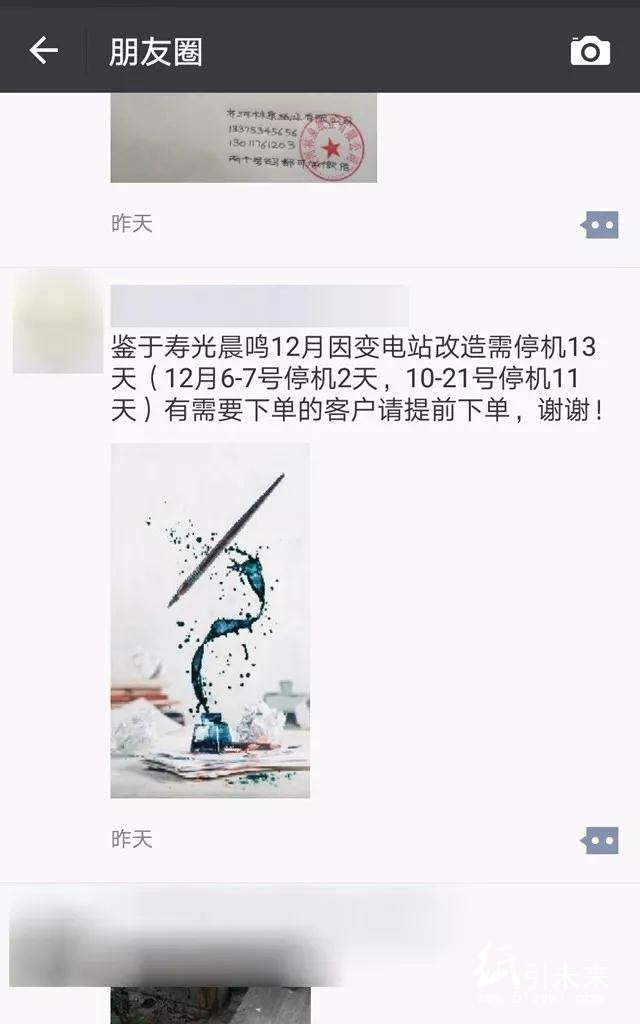

寿光晨鸣12月停机13天

最近有消息称,寿光晨鸣12月因变电站改造需停机13天(12月6-7号停机2天,10-21号停机11天)。

下游的消费需求回暖且年关将至,预计11月之后纸箱行业将迎来利好!

据国信证券11月10日的研报中指出,瓦楞箱板纸业务规模前三名的公司所占的市场份额约为25%,纸包装企业对于上游议价能力整体较弱,同时包装纸企往往单一客户占比较高,对下游客户议价能力有限。如果上游提价,纸包装企业产品价格向下游传导速度整体较慢。不过,随着近一年的产品价格向下游持续传导,同时上游价格增长放缓,盈利格局有望逐步好转。

尤其现在下游的消费需求回暖且年关将至,预计11月之后纸箱行业将迎来利好!

(1)消费行业复苏迹象明显,支撑中游纸包装行业

2017年2月以来,我国限额以上企业商品零售额累计同比增速触底反弹,消费行业逐步回暖。其中,全国百家与五十家重点零售企业零售额累计同比增速分别从2016Q4与2017Q1起由负转正,同时期CPI月度同比增速也开始触底反弹,消费行业复苏迹象明显,对中游纸包装行业营收提升形成有力支撑。

(2)纸箱:快递高峰季即将到来,旺季利好纸箱行业

受到电商网购传统旺季以及年关将近的影响,预计快递业务量上升。长期看,2016年12月瓦楞纸箱产量393万吨,为全年最高值;2009年-2016年月度数据显示12月瓦楞纸箱月产量为各年最高值。我们预计纸箱业进入11月将迎来旺季。

(3)彩盒包装行业空间广阔

据测算,公司对应的2017年智能手机、PC、平板、酒、化妆品行业纸盒市场规模约为2081.46亿元,市场空间广阔。

智能手机:龙头出货量持续增长。

平板电脑:出货量下滑明显,市场集中度提升。

PC:出货量下行压力较小,市场集中度小幅提升。

白酒:行业气度回升。

化妆品:零售额近年持续稳定上涨。

来源:纸引未来网、国信证券、纸业共享传媒

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号