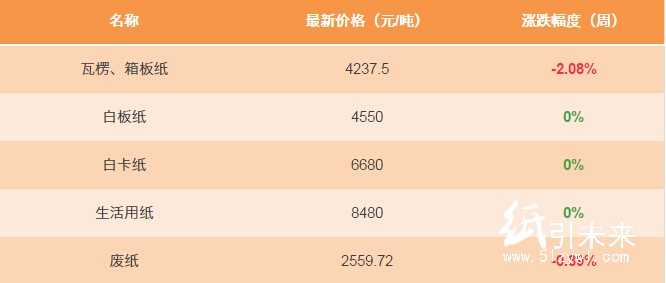

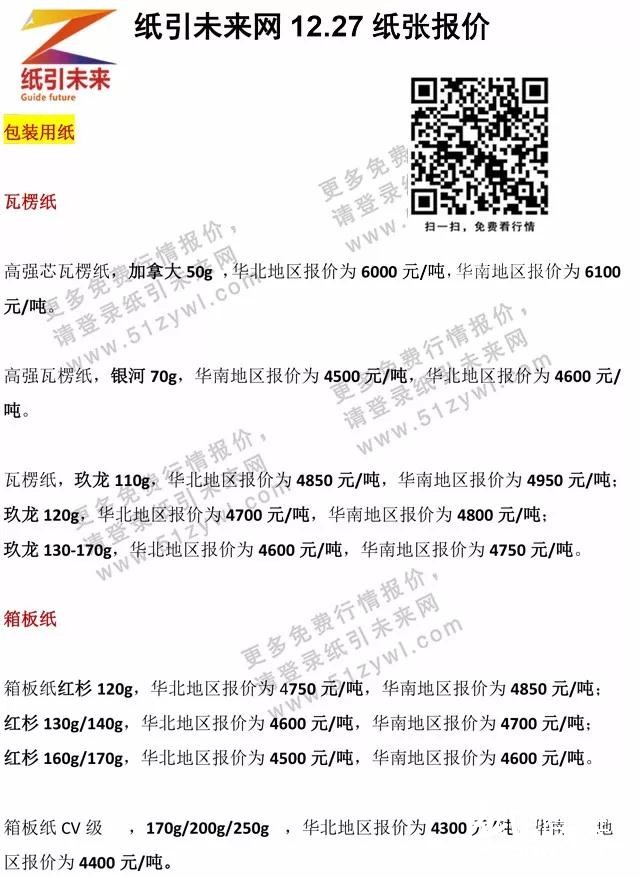

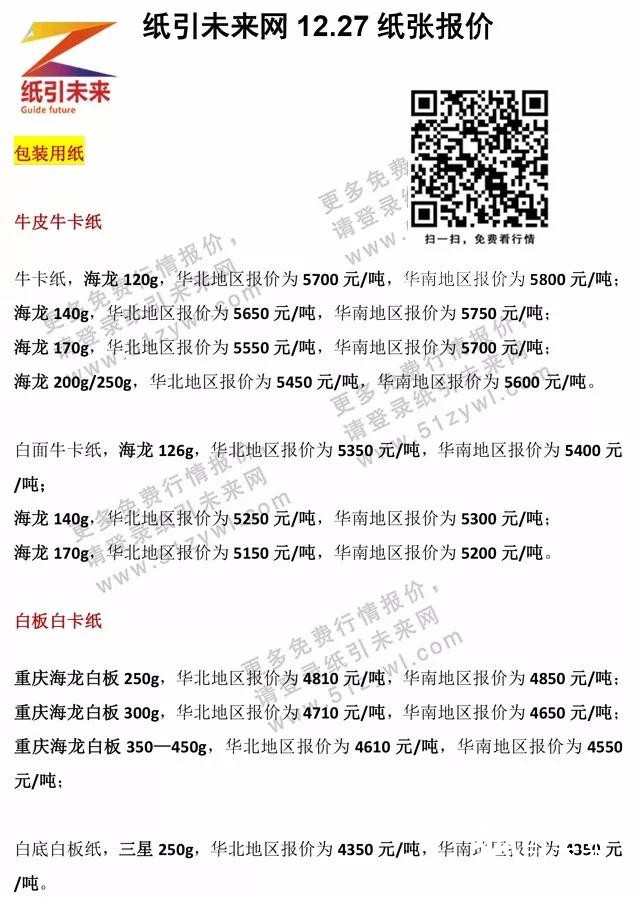

一、全国各地经销商部分纸张报价(月结15天)

今日纸张报价

注:本信息仅供参考,更多产品报价请到纸引未来网站免费注册后进行查看。

二、行情分析

1、纸浆现货市场:

本周进口木浆现货走势继续阴跌,虽期货银星,俄针新一轮外盘再次提涨30,阔叶涨10,然对于现货疲软态势未起明显提振作用,下游工厂采购仍持谨慎观望态度,且压价现象比较厉害,本周小单刚需交易为首。

针叶浆,本周针叶浆行情出现分化:华东地区南方松呈现疲软下滑态势,银星、加针市场表现平稳,报价持平上周,年底为回笼资金,南方松小贸易商继续低价抛货,市场交投小单走量成交,河北地区工厂开工率依旧低下,小纸厂停机去原纸库存,开机时间待定,对于俄针需求甚淡。

参考报价:山东地区银星7050元/吨,凯利浦7300元/吨,南方松石头、宝水6600元/吨。阔叶浆,本周阔叶浆明稳暗跌,华东地区桉木跌至6000以下,华南金鱼、鹦鹉维持6100报价,成交实谈,阔叶浆市场行情持续偏弱,山东地区鹦鹉小单成交5900元/吨。本色浆:本色浆货源偏少,本周供需关系变化不大。化机浆,下游需求不佳,市场变动有限,贸易商多随性就市,实单实谈,参考报价:山东地区佳维、昆河5200元/吨。

2、国产浆市场:

国产木浆方面,国产阔叶浆报价向下调整,总体出货较淡。国产化机浆方面,出货节奏放缓许多,浆厂暂时持观望为主;国产竹浆方面,川内竹浆继续窄幅向下调整,幅度为100元/吨左右,进口阔叶浆弱势,国产竹浆行情亦不太乐观,广西地区本色混合竹浆本周报价稳定。国产甘蔗浆方面,下游生活用纸出货平平,甘蔗浆市场供给量尚可,漂白甘蔗浆已普遍下调200元/吨,甘蔗浆渣原料已陆续出,具体情况待更新。草浆与苇浆方面,草浆、苇浆报价暂未调整,然下游接货乏力,后期价格下行可能较大。

3、全球纸浆发运量统计:据PPPC数据统计,11月全球纸浆发运量为416.2万吨,环比增加3.6%,较去年同期减少3.3%。发运/产量比率下滑至91%。其中漂针浆11月发运量198.9万吨,环比减少1.29%,漂阔浆11月发运量为205.9万吨,环比增加10.88%。11月全球生产者库存天数为36天,较10月持平,较去年同期持平,其中漂针浆为29天,漂阔浆43天。

4、12月25日,环保部公示2018年第一批固体废物原料进口许可证获批名单。首轮名单一共获批15家废纸利用企业,总核定废纸进口量约226.57万吨。其中有8家纸企属于广东地区,广东地区纸企获批的进口额度约占首批核定总量的69.25%。其他获批纸企分散于浙江、天津、重庆等地,名单内以大型纸企为主。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP