玖龙纸业

玖龙纸业在2015年左右完成了全国产能布局,这一依托废纸回收起家的大型纸企,不仅在我国造纸大省广东、江苏、福建等地建设生产基地外,对于内陆产能建设极为关注,在重庆和四川乐山都有产业布局,其覆盖面较广。

山东晨鸣纸业

山东晨鸣纸业在产业布局上比较具有特点,不仅重视自身生产原料的掌控,还比较看重湖北地区产能扩充。生产原料上,晨鸣纸业在广东、黄冈生产基地上都配套了林业生产。在湖北地区产能上,晨鸣纸业设有湖北武汉和黄冈两处生产基地和黄冈林业生产基地。

理文纸业

理文造纸对北方产能辐射能力较弱,其最北部的生产基地在江苏常熟,相比玖龙和晨鸣纸业,其在北部地区产能布局是弱。目前其重点加码江西和广东地区的产能提升。

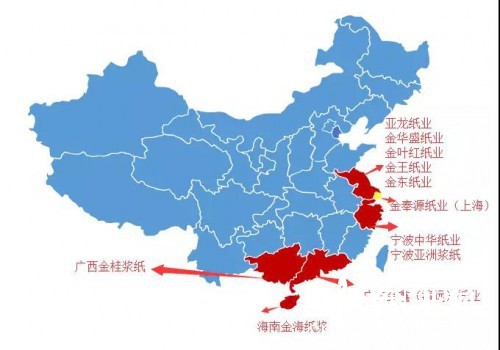

APP(金光集团)

APP(金光集团)作为全球十大造纸企业,它在中国的产能布局主要集中沿海地区。其实这与它的产业有关,具体来说APP在江苏地区成立的多家公司主要是生活用纸、浙江地区主要是工业用纸,海南和广西地区重点是纸浆生产。

山鹰纸业

山鹰纸业在安徽、浙江两地市场地位强大。2017年山鹰纸业才开始大幅全国产能布局,其先后在陕西、湖北、福建三地开创新产能地。虽然陕西、湖北两地产能尚未开始投产,但是未来增长度是可观,特别是看好其在内陆产能布局对未来市场辐射能力。2017年其通过收购联盛老生产基地,入局福建地区可见它未来产能扩充的迫切。

恒安集团

恒安集团主要是生活用纸方面的龙头纸企,可见其产能布局是最全面细致的,需要理解的是因为其主导产品差异化,其产能与其它纸企无法相比。2017年其恒安(新疆)生产基地投产,该基地未来可辐射新疆出口地区生活用纸,可见恒安集团对“走出去”的重视。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP