截止2月25日:箱板纸已达4763元/吨、瓦楞纸已达3945元/吨、

据卓创资讯检测数据显示,截至2月25日:

箱板纸市场价达到4763元/吨(周变化+13元/吨,月变化+13元/吨),涨价函实际落地;

瓦楞纸3945元/吨(周变化+32元/吨,月变化+57元/吨),且部分纸企仍在持续上调出厂价;(据悉,目前部分地区瓦楞纸价已高于4000元/吨)

白卡纸6445元/吨(周变化0元/吨,月变化0元/吨);

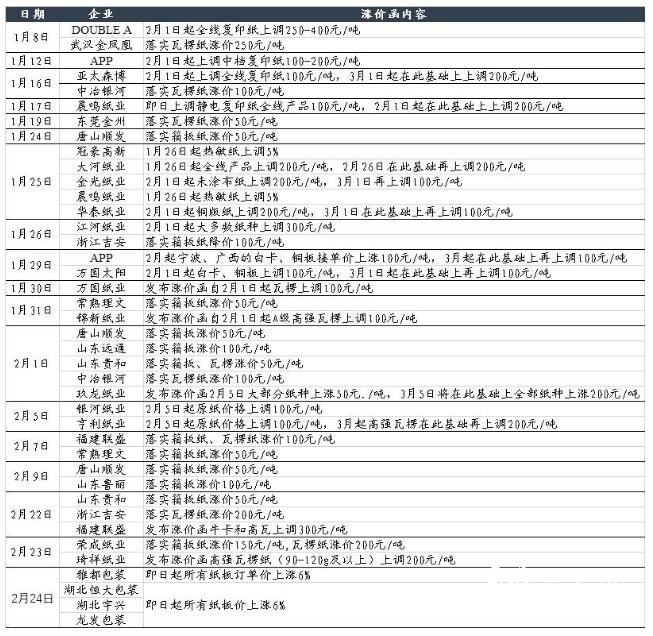

开年箱板瓦楞涨价情况一览(单位:元/吨)

自2018年1月的第二周开始便陆续有部分基地落实瓦楞、箱板涨价,年后联盛、荣成、金凤凰等也纷纷加入了涨价队列。

目前来看促使原纸淡季不淡的原因有:

(1)产业链库存低位,年后开工催化供需向好;

(2)成本端国废价格强势也是支撑纸价上涨的主要原因。

预计对于获批2018年废纸进口配额的龙头企业来说,1-2月随着产品价格普涨,进口废纸陆续到港,成本优势有所扩大,吨利较去年年底低点已经趋势向上,现在大家目光将持续关注于3月进口废纸政策的执行!

废纸额度多批次、小批量的发放形式或有利于废纸和纸价稳定

受到春节期间废纸停收的额影响,截至2月25日:

国内各地废纸到厂平均价格2509元/吨(周变化-2元/吨,月变化+43元/吨);

美废11#外商平均价230美元/吨(本周变化0美元/吨,过去一个月变化-15美元/吨);

随着3月后0.5%外废标准的政策执行临近,预期国废需求上行将推升产品价格。2017年纸价的急涨急跌对下游包装行业造成了较大冲击,平滑纸价波动已经受到国务院、环保部、造纸协会等机构的高度重视。环保部在2017年《限制进口类可用作原料的固体废物环境保护管理规定》的征求意见稿中明确提到,固体废物进口许可证的颁发要按季度分批邮寄。东吴证券认为废纸额度多批次、小批量的发放形式将有利于废纸和纸价稳定。目前纸价淡季上涨,2018年原纸价格中枢或将大幅上行。

2018年原纸投放产能在300万吨左右,不必对新增产能过分担忧

据东吴证券数据,2017年行业合计规划的新增产能瓦楞箱板在445万吨左右,而由于环保政策增加了产能落地的壁垒,目前可跟踪的投放产能仅300+万吨;预期2018年随着环保边际趋严+原材料受限持续压制新增产能投放,市场无需对行业目前可统计的新增产能过分担忧。

图表4:17-19箱板新增产能投放一览

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP