纸引未来网讯 2018年6月,箱板纸市场需求清淡,市场交投低迷,纸厂出货价格小幅下行。瓦楞纸市场交投缓慢,价格呈下行态势,纸厂生产积极性不高,甚至停机限产。在此背景下,龙头企业的优势不仅体现在产能转移与扩张方面,还在于龙头纸企凭借成本、规模等优势有望快速攫取市场份额,带动行业集中度进一步提升。

6月包装纸行情分析

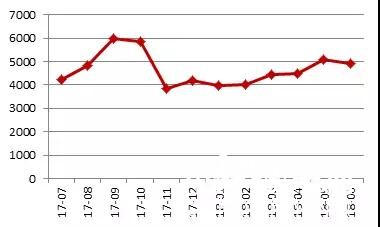

箱板纸图1 RISI China箱板纸价格指数

2018年6月,箱板纸市场需求清淡,市场交投低迷,纸厂出货价格小幅下行。

6月1日起,玖龙纸业各个基地统一下调箱板纸出货价格,下调幅度100-300元/吨为主,个别纸种下调450元/吨。紧跟着其他纸厂同样下调出货价格。

价格的下调一方面是因为需求的低迷。另一方面,5月底至6月初国内废纸价格下跌的状况下,纸厂小幅调整箱板瓦楞纸出货价格实属正常。

箱板纸市场价格在月初全面下调后,月中以及月底大厂价格持续维持稳定,部分小厂价格随着国内废纸价格的涨跌波动出现小幅震荡。

瓦楞纸图2 RISI China瓦楞纸价格指数(元/吨)

2018年6月瓦楞纸市场交投缓慢,价格呈下行态势,纸厂生产积极性不高。

6月1日起玖龙纸业各个基地瓦楞纸出货价格下调,下调幅度200-400元/吨。随后其他纸厂纷纷跟跌。月中起,多数纸厂出货价格维持稳定,部分纸厂出货价格随废纸价格的调整而小幅上涨或下调。瓦楞纸价格月初下调的原因与箱板纸基本相同,一方面因为需求低迷所致,另一方面5月底国内废纸价格下调,原料成本短时降低,纸厂出货价格下探。

广东、山东、湖北、河南等多数地区瓦楞纸厂宣布停机检修。对于瓦楞纸厂的停机限产,更多的是因为在目前国内废纸价格高位的情况下,目前纸厂盈利微弱,甚至亏损,因此纸厂生产积极性不高。

白面牛卡、轻涂白面牛卡图3 RISI China白面牛卡、轻涂白面牛卡纸价格指数(元/吨)

2018年6月份白面牛卡以及轻涂白面牛卡纸市场交投一般,价格同样出现下行趋势。

价格方面,6月份白面牛卡以及轻涂白面牛卡纸价格受箱板瓦楞纸市场影响,同步下行,下调幅度基本维持在100-200元/吨,个别纸厂出货报价甚至继续坚挺。

出货方面来看,6月份,白面牛卡、轻涂白面牛卡纸交投平稳,纸厂出货情况整体变化不大,夏季需求(啤酒、饮料、瓶装水等)增加并不明显。虽然箱板瓦楞纸市场停机检修情况较为普遍,但暂未听闻白面牛卡以及轻涂白面牛卡纸停机检修情况的发生。

龙头企业布局新产能

近年来造纸业供需稳步增长,营造了温和的产销环境。

根据中国造纸业2017年年度报告,2017 年全国纸及纸板生产企业约有2800 家,全国纸及纸板生产量为 11130万吨,较上年增长2.53%,消费量为10897万吨,较上年增长4.59%。

就品类而言,按生产量排序依次为箱纸板、瓦楞原纸、未涂布印刷书写纸、白纸板、生活用纸、涂布印刷纸及包装用纸。

通过对比各品种的生产量和消费量可知,国内企业对箱纸板和瓦楞原纸的生产量尚未完全满足需求。

2017年,全国箱纸板生产量2385万吨,较上年增长3.47%,消费量2510万吨,较上年增长6.18%;瓦楞原纸生产量为2335万吨,较上年增长2.86%,消费量2396万吨,较上年增长5.50%。

两大主力产品的供给缺口扩大对相关企业来说是很好的机遇。一季度财务指标表明,造纸及纸制品业上市公司基本面平稳,各公司的存货周转率与上年同期相比小幅上扬,处于五年来的高位。

晨鸣纸业

晨鸣纸业一季度销售毛利率同比提升3.3个百分点,经营活动净收益与利润总额的比率突破90%。方正证券认为,晨鸣纸业的菱镁矿以及新闻纸生产线改造项目已于一季度释放产能,预计年产能30万吨针叶浆、40万吨化学木浆和51万吨高级文化纸项目年内将逐步投产,从而提振业绩。

公开信息显示,晨鸣纸业在山东、广东、湖北、江西、吉林等地均建有生产基地,浆纸年产能1000余万吨,随着新木浆产能的落地,公司的木浆自给率有望进一步提升。

寿光美伦

此外,寿光美伦40万吨化学浆项目、 51万吨高级文化纸项目以及黄冈晨鸣30万吨木浆项目按计划稳步推进,项目投产后将对增强企业发展后劲、推动企业战略目标的实现起到重要作用。

太阳纸业

太阳纸业一季度销售毛利率同比提升4个百分点,销售费用、财务费用、管理费用占营业收入的比重均有所下降,收益质量稳步提升。

太阳纸业在2017年年报中称,公司三大重点建设项目包括公司本部20万吨高档特种纸项目、老挝30万吨化学浆项目、邹城80万吨高档板纸改建及其配套工程项目,2017年内按照项目计划稳步推进,公司又在2018年初启动实施老挝30万吨化学浆配套项目,前述各项目在2018年度分别投产后,公司的纸、浆年生产能力将达到602万吨,其中文化用纸(包括铜版纸和非涂布文化用纸) 210万吨、牛皮箱板纸160万吨、生活用纸12万吨、淋膜原纸30万吨、静电复印纸10万吨、工业原纸10万吨、溶解浆50万吨、化机浆70万吨、化学浆50万吨等。

华创证券在研报中分析指出,一季度,太阳纸业20万吨高档特种纸项目预计投产,投产后预计可实现年销售收入13 亿元,利润总额 1.4 亿元;二季度,老挝化学浆项目预计投产;三季度,年产80万吨的高档板纸改建及其配套工程项目预计投产,投产后预计可实现年销售收入29亿元,利润总额3亿元。

值得关注的是,太阳纸业全资境外子公司太阳生物材料(美国)公司设立已一年有余,公司称该子公司负责运作位于美国阿肯色州的70万吨生物精炼项目,将根据项目审批进度和市场需求情况审慎确定项目的实施时间和产品规划,预计项目建成后可成为北美制浆造纸行业中高效且绿色环保的木浆或纸产品生产线。公司旨在借助老挝和美国项目打造林、浆、纸一体化体系,加强对原料的掌控,力求打破纸产品之间的壁垒。

山鹰纸业

山鹰纸业一季度营业收入同比增长60.6%,归属于上市公司股东的扣非净利润增加13.72%,这与公司近年来的经营扩张战略密不可分。公司于2018年初收购了联盛纸业100%股权,联盛纸业年产能规模技改完成后将达到105万吨,因此,山鹰纸业造纸业务的年产能规模预计将由2017年的358万吨增至近500万吨。

通过新建产能与行业并购,目前山鹰在海内外共拥有5大造纸基地,包装纸生产基地分布于安徽马鞍山、浙江嘉兴海盐、湖北荆州公安和福建漳州,以及位于瑞典和挪威的特种纸生产基地北欧纸业。

山鹰纸业公开发行可转债一事正待中国证监会核准,拟募投项目包括13.2亿元的年产220万吨高档包装纸板项目(三期)和18.2亿元的公安县杨家厂镇工业园热电联产项目,山鹰纸业在新产能方面的全面布局可见一斑。

行业或面临分化和洗牌

进入6月,随着国家对“绿水青山”的不断重视,天津市印发大气污染防治工作方案,陕西省印发主要污染物总量减排实施方案,传达出地方政府对纸企排污问题加强监管的信号。

近日,生态环境部对京津冀及周边地区进行督查,汇总表中出现了两家纸企,问题分别为工业粉尘无组织排放、治污设施不正常运行。

6月15日,海关总署发布《进口可用作原料的固体废物国内收货人注册登记管理实施细则》,自8月1日起执行,要求原已获得进口可用作原料的固体废物国内收货人注册登记的企业,属于加工利用型的,应及时向工商注册所在地的直属海关申请换发新证;属于贸易型的,注册登记自动失效。

这意味着废纸贸易商将失去申请外废配额的资格,纸企等废纸加工利用企业申请外废配额时将面临更严的要求。

光大证券对造纸行业的发展趋势分析道,在供给侧改革的驱动下,环保政策趋严、外废配额严格限制、检查形势趋严等多重因素的叠加下,预计进口废纸量将大幅减少,废纸供需的失衡将推动国废价格的上涨,从而推动下游成品纸价格的上涨;另外,成本端压力将挤出部分中小企业,行业集中度将持续提升;而龙头企业成本优势明显,且转嫁能力强,盈利能力有望进一步提升,而技术落后、污染严重的中小企业成为重点产能出清目标,龙头企业的市占率将逐步提升,中小企业将在日益加剧的竞争过程中遭到淘汰。

6月15日,海关总署发布《进口可用作原料的固体废物国内收货人注册登记管理实施细则》。

据统计,截至目前共有66家企业获批2018年度废纸进口许可,合计1084.41万吨,相比2017年进口许可数量下滑近61%。

根据生态环境部固体废物与化学品管理技术中心的公示名单,第12批核定进口量仅为2.3万吨,而第14批限制进口类产品明细中废纸进口量为零。

从外废进口配额情况来看,山鹰、理文、玖龙合计占比过半,国废与外废的价差使配额较高的公司成本端优势明显。

龙头企业的优势不仅体现在产能转移与扩张方面。

行业分析师指出,晨鸣纸业的林浆纸布局优势显著,在国内文化纸行业中木浆自给率较高, 2017年公司自制浆年产能达到332.4万吨,当期自制浆产量209.49万吨,木浆自给率为69.16%。一方面自制木浆较外购浆单吨可节省约1600元,成本优势显著,保障了公司的毛利率水平持续同业领先;另一方面,制浆原料木片的价格相对稳定,使企业具有竞争优势。

山鹰纸业则有自备电厂优势,据中泰证券测算,其单吨造纸成本约可节省150元,约相当于当前箱板纸纸价的3%,在新建自备电厂受限的背景下公司的成本控制优势有望得以凸显。

分析认为,中国造纸行业在经过2010年以前的需求拉动行业快速发展、2010-2014年的产能扩张叠加环保去产能对冲阶段,目前已步入去产能前期阶段,造纸行业产能扩张速度有所放缓,环保趋严加速落后产能出清,龙头企业凭借成本、规模等优势有望快速攫取市场份额,带动行业集中度进一步提升。

从美国造纸行业发展经验看,中国人均纸消费量尚处低位,行业仍有增长空间,在去产能完成后,龙头企业的盈利能力与盈利稳定性有望提升。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP