纸引未来网讯 造纸行业是去年的明星板块,但今年国废价格的回调挫商了投资者情绪,板块持续调整。不过近期纸价有逐步筑底迹象,板块也逐步企稳,其中港股龙头玖龙纸业从最底部涨幅已超过20%,中泰证券孙衡迟认为,预计随着旺季的来临,后市废纸依然看涨,而近五年除2015年外三季度造纸板块均有超额收益表现。

一、造纸业三季度旺季逐渐开启

中泰证券认为,造纸业三季度将被持续看好,原因有三:

1)行业供需格局总体并无太大变化,文化纸没有新增产能投放,包装纸主要新增产能在于太阳纸业的80万吨箱板纸计划于8月份投产,但考虑初期可能以试产为主,三季度放量应该不大。

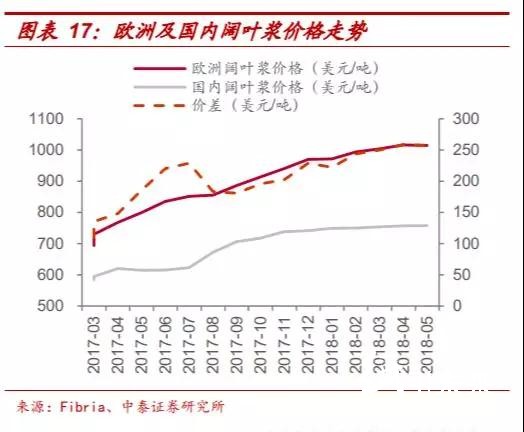

2)成本端:①废纸系方面,预计随着旺季的来临,废纸资源的稀缺性会进一步突出。同时太阳纸业的新增产能投放可能也会加剧市场对原料来源紧张的预期。叠加外废进口政策放松可能性不大,三季度废纸总体看涨。②木系浆方面,欧洲市场木浆价格依然处于持续上行阶段,全球供需格局依然偏紧,因此浆价三季度高位震荡可能性较大。

3)库存方面:从各纸种历史库存变动数据可以看出,三季度伴随市场由淡转旺,企业库存均处于下降区间。库存水平的下降将会降低企业通过降价加速资金回流的意愿,也为纸价的回升提供了支持。

二、废纸的直接利润属性将更加突出

基于对三四季度废纸价格走高的判断,2018年废纸系造纸企业盈利能力核心看点在于原材料来源和成本优势,而国废价格的持续上行又将导致国废外废价差拉大,废纸配额的直接利润属性将会更加突出。

拥有外废配额的龙头企业有望享有政策红利。今年国废外废价差一度拓宽至近1400元/吨。据测算,因今年国废外废价差拉大,玖龙、理文、山鹰三家企业业绩分别较上年同期增厚29.8、13和13.1亿元。

三、造纸板块三季度历史表现良好,超额收益明显

对近五年A股市场的回溯分析发现,除2015年外,造纸板块在三季度对沪深300的超额收益均处于上行区间。

结合历史市场表现,造纸板块在当前淡季,特别是经历大盘大幅下跌后,龙头纸企估值均处于低位。当前太阳纸业、山鹰纸业和玖龙纸业(股价对应18年PE仅为9.1X、5.8X和5.8X,已经开启布局机会。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP