纸引未来网讯 自2017年以来,我国废纸进口相关政策陆续推出,废纸进口管控趋严。随着严苛的外废进口标准实施,废纸进口量的大幅下滑,导致国内原料供应短缺,促使市场形成废纸供给缺口,国废替代性需求上升,推动国废价格应声上涨。在这个大背景下,谁才是最终受益者?

一、废纸进口管控政策趋严

2017年以来,我国废纸进口相关政策陆续推出,废纸进口管控趋严。2017年12月,环保部下发《进口废纸环境保护管理规定》和《限制进口类可用作原料的固体废物环境保护管理规定》,对废纸进口进行规范。相比于老规定,对于废纸进口的限制更加严格:

1.限制5万吨以上纸企才有外废额度申请资格

2.取消废纸贸易商的外废进口资格,于公布日起实施

2017年12月29日,环保部下发《进口可用作原料的固体废物环境保护控制标准—废纸或纸板》,相比于目前实施版本,最大变化是将进口废纸含杂率从1.5%降至0.5%。并确定2018年3月1日起实施。

随着废纸进口相关政策趋严,2017年下半年起,我国外废进口数量同比大幅下降。2018年前九批废纸审批总额度为901.56万吨较2017年下滑67%,获配企业数为85家,同比下降45.86%。由于海外国家对我国进口废纸依赖度较高,在需求减弱的驱动下,部分不达标外废价格下滑。

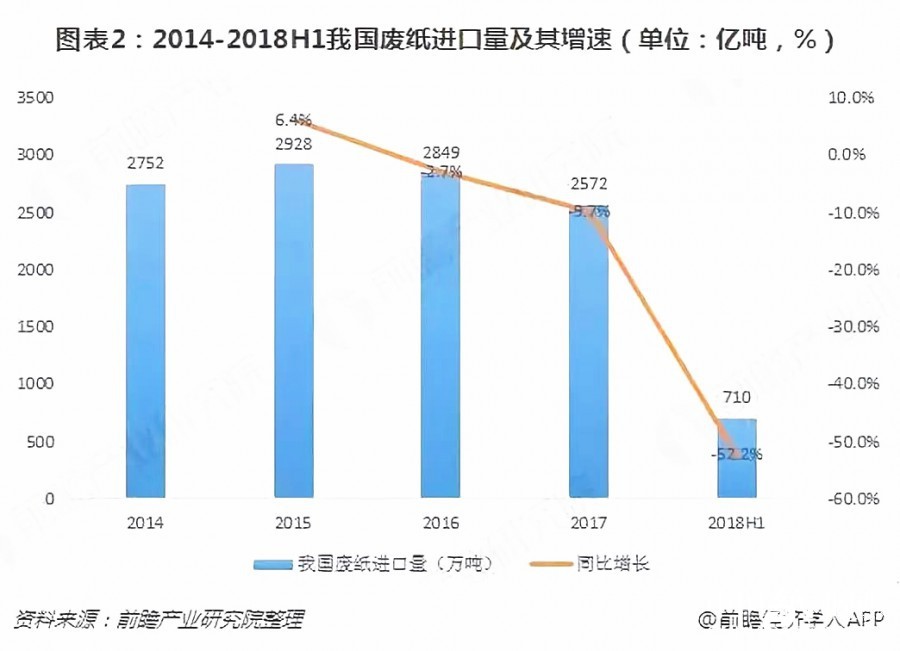

二、进口量大幅下降

2017年,环保部发布《进口可用作原料的固体废物环境保护控制标准—废纸或纸板》,自2018年3月正式实施以来,要求进口废纸含杂率在0.5%以内,成为最严厉的品控标准。随后,2018年5月,国家海关总署发布特急文件《海关总署关于对进口美国废物原料实施风险预警监管措施的通知》,美废进口监管力度再次加码,对来自美国的废物原料实施“实施100%开箱、100%掏箱检验检疫”海关总署的规定。

目前,中国废纸进口主要来自美国、欧洲和日本三地,其中,美国是最大的进口废纸来源地,进口废纸总量占到总量3成以上。目前高品质的外废(如超市级OCC)为0.7%的含杂率,随着政策的实施,大部分外废将无法进口,特别美废进口量将受到较大影响。据海关总署公布数据显示,2018年上半年,我国废纸进口量710万吨,较2017年同期下降52.2%。

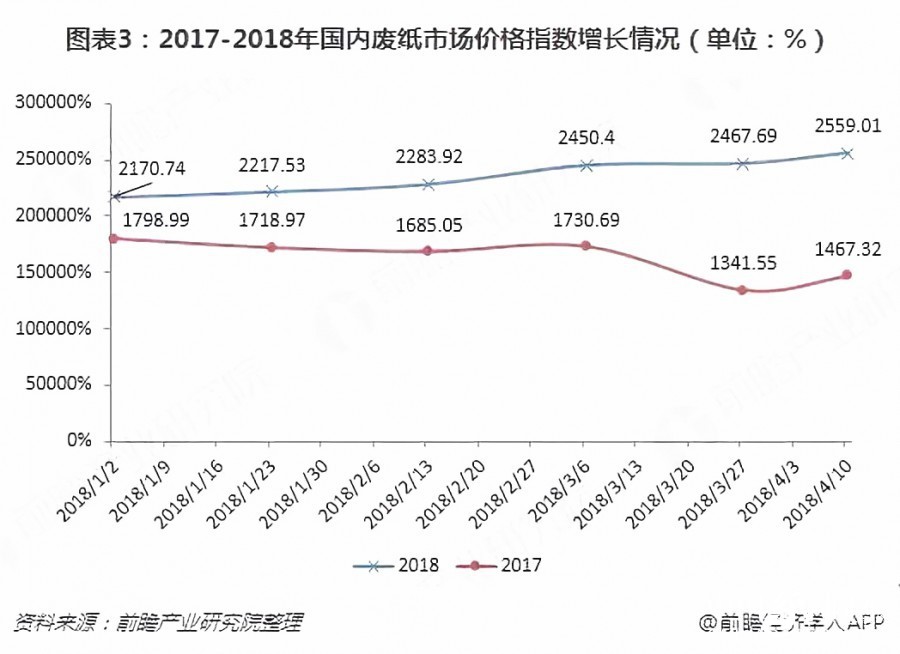

三、国内价格持续上涨

在我国,造纸中使用废有较大部分来自进口。造纸业协会统计数据显示,2017年我国废纸浆消耗量为6302万吨,其中2063万吨来自进口废纸制浆,依存度为为32.7%。随着严苛的外废进口标准实施,废纸进口量的大幅下滑,导致国内原料供应短缺,促使市场形成废纸供给缺口,国废替代性需求上升,推动国废价格应声上涨。据中国再生资源回收利用协会废纸分会统计,2018年1月-4月,国内日均废纸价格指数为2343,而去年1-4月日均废纸价格指数为1656,同比增长41.4%。

四、龙头企业受益

受党中央领导对于进口洋垃圾的高度重视,环保执法力度日益趋严,我国进口废纸审批总额度审批愈发严格,从2015年的5347万吨迅速降低到2017年的2713万吨以及2018年的1088万吨。政策面收紧导致2018年我国进口废纸数量锐减,上半年我国累计废纸进口数量为710万吨,同比下降52.2%。

虽然造纸龙头企业的进口总额度也呈下降趋势,但是在全国总额度中的占比迅速增加,从2018年外废分配情况看,而龙头企业占比明显提升,前三家(玖龙、理文山鹰)配额从2016年47.0%提升到2017年49.1%以及2018年的56.7%,,前十企业占比从2016年的65.4%上升至87.6%。获得配额的企业数由160家下降至66家。废纸进口集中度持续提升,龙头公司成本优势进一步扩大。由于国废外价差拉大,仅因外废配额一项,玖龙、理文和山鹰额外利润就分别达到了45.6、21.6和16.2亿元。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP