裕同以200亿市值稳居榜首,行业平均身价56.62亿

在正式开说之前,还是稍微做点说明。

首先,本次纳入《2018年印刷业上市公司年中市值排行榜》的仍是27家在A股上市的印刷包装企业。部分港股上市公司的,后面会有提及,但没有纳入排行。原因很简单:排进来基本也是最后几名,不是很公平。因为两个市场的估值体系差距太大。

其次,各公司的市值系根据财经媒体东方财富网公布的相关公司股本和股价信息推算而来。三好同学已经力求准确,如果错谬,还请各位老板大人大量,多多海涵。

下面正式开说。截止2018年6月30日,27家印刷业上市公司总市值为1528.79亿元,平均市值为56.62亿元。这样的水平怎么样?看上去还是不错的。各位老板想想,假如你把一家印刷厂搞上了市,市值还达到了平均线,只要持股超过40%,身价就有20多个亿,连下辈子的财务自由都解决了吧?

当然了,市值能达到平均线的只是少数:27家上市公司中只有7家,比2017年底还少了2家。

2018年印刷业上市公司年中市值排行(单位:亿元)

在27家上市公司中,裕同科技以200.01亿元的市值继续稳居第一,遥遥领先于其他企业。在2017年市值排行榜中,裕同便是圈内唯一一家市值超过200亿元的企业。半年过去了,裕同仍是“唯一”。只不过,这个“唯一”保持得有点太惊险。

裕同之后,还有3家企业市值过百亿,分别是:创新股份,134.08亿元;奥瑞金,128.60亿元;劲嘉股份,111.66亿元。其中,奥瑞金是鼎鼎大名的印铁制罐龙头,劲嘉是鼎鼎大名的烟包龙头,各位老板都不陌生。

市值仅次于裕同的创新股份,以烟包企业的身份上市,但支撑起其市值的却不是烟包,而是斥资50亿多元收购的锂电池隔膜业务。烟包大佬东风股份与纸箱巨头美盈森,市值差距不大,分别为85.85亿元、81.43亿元,排在第五、第六位。印铁制罐企业昇兴股份,市值为74.49亿元,位居第七。上述7家大佬,就是全部市值在平均线以上的企业。

7强之外,有3家企业市值在50亿元以上,离平均线仅一步之遥:2018年营收极有可能突破百亿大关的的合兴包装,为55.79亿元;票据企业东港股份,为53.95亿元;老牌上市公司紫江企业为51.11亿元。

市值在40亿-50亿元之间的4家企业,有3家与烟包有关:既持有力群、贵联、虎彩多家烟包企业股权,又为烟包企业提供设备的长荣股份,为48.51亿元;在贵州做烟包的永吉股份,为48.20亿元;在安徽做烟用接装纸的集友股份,为43.20亿元。

唯一的例外是:主做票据,在北京也做书刊印刷的鸿博股份,市值为44.74亿元,排在永吉、集友之间。

市值在30亿-40亿元之间的企业高达6家。其中,既有老牌上市公司,比如:由书刊印刷跨界教育的盛通股份,为33.88亿元;软包装龙头永新股份,为33.49亿元;被誉为国内印铁行业“老师”的宝钢包装,为32.17亿元。

也有2016年以来上市的资本新秀,比如:上市之后就动作频出的纸箱企业吉宏股份,为39.30亿元;依靠日化巨头联合利华起家的翔港科技,为31.26亿元;用小胶印机印制智能卡卡基的澄天伟业,为30.10亿元。

市值在20亿-30亿元之间的企业有5家。排名靠前的是两家来自陕西西安的企业:主做烟包、跨界教育的陕西金叶,为28.44亿元;药包龙头环球印务,为27.51亿元。此外,老牌上市公司界龙实业,为26.84亿元;2017年上市的创源文化,位26.40亿元;来自广东的烟包企业新宏泽,为24.38亿元。

排名最后的两家企业市值均不足20亿元:被誉为“中国利乐”,并获得过孙正义投资的普丽盛,不知道遇到了什么坎,市值持续低迷,到年中收盘仅有16.75亿元;靠CTP设备起家,近来在喷墨打印头研发方面取得突破的爱司凯,为16.66亿元,排名最末。

市值普降:半年跌掉近272亿,相当于跌掉一个裕同加合兴

27家圈内上市公司的市值排行说完了。从整体上看,印刷业为数不多的上市公司市值普遍偏低:过百亿的屈指可数,不足50亿元的占据多数,更有7家市值还在30亿元以下。

小就小吧,并不丢人。因为这与印刷业的特点有关。比如,市场集中度不高,缺少能与其他行业媲美的巨无霸。可为例证的是,迄今尚无一家印刷企业能进入中国企业500强或民营企业500强。

问题是:过去半年间,本来就体量有限的圈内上市公司,伴随着A股的跌宕,市值还呈现普跌态势:27家上市公司的总市值比2017年底下降15.10%,绝对值减少271.83亿元,相当于半年跌掉了一个裕同加一个合兴。2017年底,两家大佬的市值分别为223.53亿元、50.06亿元,合计273.59亿元。

在短短6个月里,27家企业平均跌掉了10.07亿元的身价,对持股至少百分之三四十的老板来说,损失可想而知。当然了,各家企业下跌的幅度不可能整齐划一。而且,市况再差,也还是有人能够逆风飞扬。

2018年上半年,对圈内上市公司来说,市值下跌是主流,但仍有4家企业顽强实现了正增长。其中,表现最好的是翔港科技,6个月市值净增6.51亿元,增幅达到26.29%。其次是合兴包装,市值净增5.73亿元,增幅为11.44%。其余两家企业增幅较小,不跌当涨了:澄天伟业,微增1.26%;创源文化,微增0.72%。

在市值下跌的23家企业中,有13家降幅超过20%。其中,爱司凯半年跌掉7.68亿元,降幅最大,为31.55%;紫江企业降幅为29.20%,市值减少21.09亿元;宝钢包装、吉宏股份的降幅均超过25%,分别为25.33%、25.03%。

此外,降幅超过20%的企业还有:美盈森、集友股份、东港股份、陕西金叶、普丽盛、东风股份、新宏泽、界龙实业、长荣股份。

从市值下跌的绝对值来看,劲嘉股份、美盈森跌势最为明显,分别减少26.61亿元、26.53亿元;家大业大的裕同科技,降幅只有10.52%,绝对值却减少了23.53亿元;东风股份减少23.13亿元,与裕同相当;紫江企业,减少21.09亿元。

此外,还有7家企业市值绝对值下滑超过10亿元,包括:奥瑞金、东港股份、昇兴股份、集友股份、吉宏股份、长荣股份、宝钢包装。其余11家企业,市值绝对值下滑在10亿元以内。

当然了,2018年上半年,圈内上市公司虽然市值表现不佳,跌幅达到15.10%,却并不能说明:印刷业比其他行业面临的挑战更大。

因为从整体上看,圈内上市公司的市值走势与A股基本同步。可为对比的是:上半年,上证综指下跌13.90%,深证成指下跌15.04%,其他行业上市公司的表现并不比咱们强多少。

印刷包装业上市公司的市值为何上不去?

圈内上市公司市值走势不佳,与整个A股的跌宕有关。27家企业,无一能进入市值500强,却只能从行业特性上找原因。

印刷业上市公司的市值上为什么上不去?前面已经提到了一个原因:市场集中度不高,缺少能与其他行业媲美的巨无霸。

在圈内上市公司中,2017年营收规模最大的是裕同,为69.48亿元。而在中国上市公司市值500强中排名最末的三家企业老板电器、深天马A、晨光文具,2017年营收分别为70.17亿元、140.13亿元、63.57亿元。

看上去,裕同的营收比晨光文具还要高一些,跟老板电器也相差无几。为什么市值却差出90多个亿?一个可能的原因是:市场集中度有高低,大佬们获得的资本溢价也就有差异。

比如,老板电器以抽油烟机为主打产品,而2016年国内包括抽油烟机在内,整个厨电行业的产值规模,也只有1500多亿元;晨光文具所在的文具及办公用品行业,年产值大体也就刚刚突破1000亿元。

同样是六七十亿元的营收,在年产值1000多亿元的行业中是什么分量?在年产值过万亿的行业中又是什么分量?所以,裕同获得的行业龙头溢价,可能比老板电器、晨光文具都要低。

可是,还是有问题:印刷业的行业集中度为什么上不去?三好同学觉得,这只能从印刷业的重资产特性来找原因了。

从整个印刷圈来说,每实现1块钱的产值,平均需要1块1毛2的资产,典型的重资产行业。作为行业大佬,裕同截止2017年底的资产为89.83亿元,当年营收为69.48亿元,平均每实现1块钱的营收,需要1块2毛9的资产。

假如裕同要占到整个印刷圈5%的市场份额,按最新公布的2017年印刷总产值12057.7亿元计,大体就要达到600亿元的营收。这需要投入多少资产呢?约776亿元。

三好同学觉得,对任何一家圈内企业来说,在三五年,甚至七八年内能都很难达到这样的资产规模。也就是说,如果不换玩法,要在行业内占到5%的市场份额,难度太大了。

当然了,印刷业上市公司的市值上不去,还与资本市场对咱们的认知有关。不管咱们怎样看自己,印刷业在资本市场上大体上被定义为:想象空间有限的传统行业。因而,能够得到的资本溢价又打了一个折扣。

那是不是说:在A股,作为一家印刷业上市公司就很憋屈呢?这就要看跟谁比了。比如,跟在港股和美股上市的同行比起来,在A股上市的印刷企业其实还是蛮幸运、蛮幸福的。

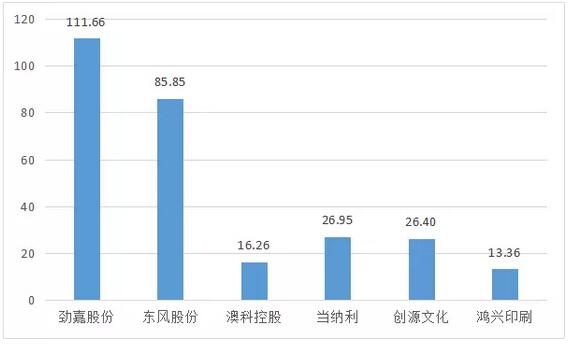

随便据几个例子:同样是做烟包,在港股上市的澳科控股,体量与劲嘉、东风差不多,但2018年年中市值只有19.23亿港元,合人民币16.26亿元,不到东风的1/5,略高于劲嘉的1/7。

创源文化与在港股上市的鸿兴印刷有类似之处。2017年,创源文化的营收为6.77亿元,而鸿兴为31.36亿港元,比创源高不少。可市值呢?鸿兴为15.80亿港元,约合人民币13.36亿元,仅相当于创源的1/2。

部分A股上市公司与海外上市同行的市值对比(单位:亿元)

为什么很多体量不大的A股上市公司,比在港股、美股上市的大佬级同行市值还要高很多?说白了,就是不同资本市场估值体系的差异。

从这个角度来说,在A股上市的圈内企业还是很幸福的:虽然进不了市值500强,但比起在港股、美股上市的同行,溢价还是高多了。要么说,那么多在海外上市的公司都争着抢着要回A呢。各位老板说:是不是?

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号