玖龙表示,公司收入的增长主要受产品售价上升所致,尽管废纸等原材料价格上涨明显,但是公司的毛利润达到了115.85亿元,同比上升45.2%;毛利率由20.4%增加至21.9%。

公司的资产负债率由上一年的54.53%,下降到53.41%。公司的现金流控制非常出色,尽管投资在建新项目较多,但公司年末的现金及等价物储备高达90.45亿元,同比上一年增加了25.72亿元!但是公司目前的扩张也带来资金的压力,公司一年内的银行及其他贷款达到了181.41亿元,同比上一年大幅增加了64.25亿元。

公告显示,该年度卡纸的销量同比增加约2.9%,高强瓦楞芯纸的销量同比则维持稳定,而涂布灰底白板纸及环保型文化用纸的销量则同比分别减少约6.9%及3.8%。本年度内,国内废纸采购金额占本集团废纸采购总金额的约66%。

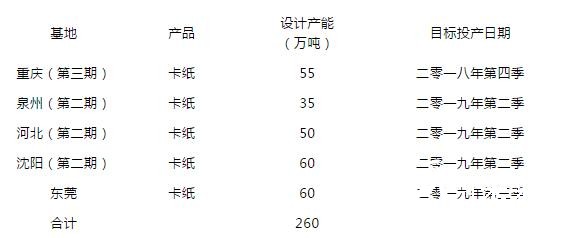

产能方面,公司越南基地的二号纸机于2017年8月投产,并于2018年1月开始商业生产,该新纸机的设计年产能为35万吨卡纸,使该集团的总设计年产能达到1408万吨。目前集团在中国大陆正兴建五台新纸机,上述所有项目完成后,该集团的总设计年产能预期约为1800万吨。

公司在美国通过子公司NDPaperInc.展开收购,目前已完成收购CatalystPaper的两家纸厂,产能增加了150万吨,使用的收购现金约11.86亿元;同时,公司正在对Fairmont再生纸浆厂进行收购。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP