玖龙频繁把目光投向海外。原因无非有这么几点:随着中国政府打击“洋垃圾”的力度不断增大,以及国废数量频频告急,大型纸企不得不提前在海外布局纸浆或造纸产能,以拓宽原材料渠道;二是国内包装纸产能严重过剩,需求断崖式下跌。国内废纸价格高昂,低价外废额度卡得很严且受到诸多限制,加上国内包装纸实际需求正逐渐下降,纸业巨头急欲降低成本,并寻找新的利润增长点。

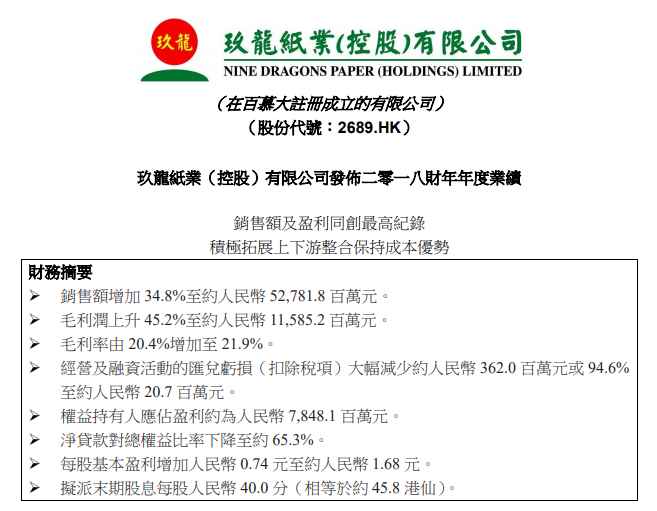

玖龙纸业最新财报

对于玖龙纸业收购美国这几家纸厂,小编粗略估计,进口再生浆以及外废的使用率可以大幅度降低玖龙的生产成本,在这一过程中每吨将节省数百元,如此下来,玖龙纸业不但降低了生产、运输等成本,利润率也至少增长6%-15%左右。

大家都知道,目前我国浆纸市体量在1.4万亿以上,原纸市场在8000亿以上,包装用纸在2500亿左右。除了包装用纸外,文化用纸也占据造纸行业重要地位,2015年我国文化用纸生产量占总产量占比23.48%。2015年我国造纸行业的企业单位数有6737家,全国范围内排名前10的造纸企业产能占全国总产能的30%左右,前100位的纸企产能占全国总产能的60%左右。

我国又是全球纸浆量消耗最高的国家,在我国纸和纸板的生产消费仍在稳定增长的情况下,主要造纸原材料之一的——纸浆,需求十分旺盛。而由于我国造纸原料结构长期以非木材纤维为主,木浆及高档纸浆严重短缺,因此进口依赖度较高。从上游消耗纸浆比例来看,目前我国是以废纸浆作为主要造纸原材料,2015年废纸浆占比约65%左右,自2000年起废纸浆已替代非木浆成为行业主要原料来源。

如此布局,也可将让玖龙集团得以令其制造基础更趋多元化,不但控制了并取得源头优质原木浆,将来还可控制美废物流,预期收购后之业务模式将可为玖龙集团提供更可靠之材料供应及稳定的长远发展。毕竟,在当前环保持续高压,生产原料紧张的情况下,向外收购浆纸厂,完全可以有效避免这一切问题。

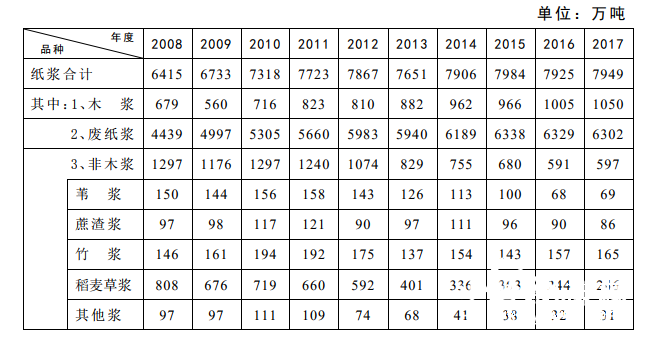

据中国造纸协会2017年数据资料显示,2017年国内纸浆生产总量为7949万吨,较上年增长0.30%。其中:木浆1050万吨,较上年增长4.48%;废纸浆6302万吨,较上年增长-0.43%;非木浆597万吨,较上年增长1.02%

2017年纸浆消耗情况2017年全国纸浆消耗总量10051万吨,较上年增长2.59%。木浆3152万吨,占纸浆消耗总量31%,其中进口木浆占21%、国产木浆占10%;废纸浆6302万吨,占纸浆消耗总量63%,其中用进口废纸制浆占21%、用国产废纸制浆占42%;非木浆597万吨,占纸浆消耗总量6%,其中稻麦草浆占2.5%、竹浆占1.6%、苇(荻)浆占0.7%、蔗渣浆占0.9%、其他非木浆占0.3%。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号