相比今年上半年纸张价格的飙升,被誉为“黄金旺季”的下半年,纸价却陡然下跌,各大纸厂纷纷下调出厂价,曾经非常抢手的废纸,纸企也开始罢手停收,部分纸品每吨价格下跌超过千元。国家统计局数据显示,瓦楞纸价已连续10周下跌,相比今年5月底高点不到半年已跌近1000元。纸价大幅回撤,旺季价格滞涨,纸业的又一次的拐点或许已经到来。

200万吨外废涌入缓解纸厂成本,玖龙原纸降价100-200元/吨

上周末,2018年第22批限制进口许可证公示共通过47家企业,核定进口总量为201.2821万吨。核定总量在目前年定公布批次中排名第三,核定工厂数量年内最多。其中东莞玖龙纸业拿到的批文数量最多达60.0257万吨,占此次核发总量的29.82%。200万吨廉价外废的涌入,让国废价格一泻千里,也给包装纸厂缓解了成本。

△2018年10月22日玖龙六大基地齐降废纸收购价,降幅30-100元/吨。

广东纸厂反应迅速,行业大哥东莞玖龙率先做出表率,成品纸价格最高优惠200元/吨。据华印小编了解,东莞玖龙从2018年10月20日起下调包装纸报价。其中,牛卡芯纸优惠(下调)200元/吨,白板纸优惠(下调)100元/吨。随后,潮州市弘和纸品有限公司也向客户发出了降价函,宣布自2018年10月20日出货起,对所有普通瓦楞纸在原有价格基础上下调200元/吨。

作为行业龙头企业,玖龙向来被看做行业价格风向标,其自身也对价格调节也十分慎重。然这已是近1个月玖龙第三次降价(期间也有过涨价)。9月20日,东莞玖龙下调牛卡200元/吨、下调高瓦150元/吨。9月30日至10月7日期间,玖牛、海牛优惠400元/吨,地牛、地再、白面、涂布优惠350元/吨,玖芯50-70克优惠350元/吨,其他芯纸优惠400元/吨,白板纸优惠200元/吨。

瓦楞纸价连续10周下跌,近5个月已跌近1000元/吨

瓦楞纸一向被称为纸业“晴雨表”,其价格变动往往领先于其他纸种。然而在国家统计局对瓦楞纸(高强)全国市场价的监控中,瓦楞纸(高强)已经连续10周下跌,在产业旺季,价格却接近年内低点。目前其最新价格为4099元/吨,与5月底5089元/吨的价格高点相比,每吨已经跌价近1000元。

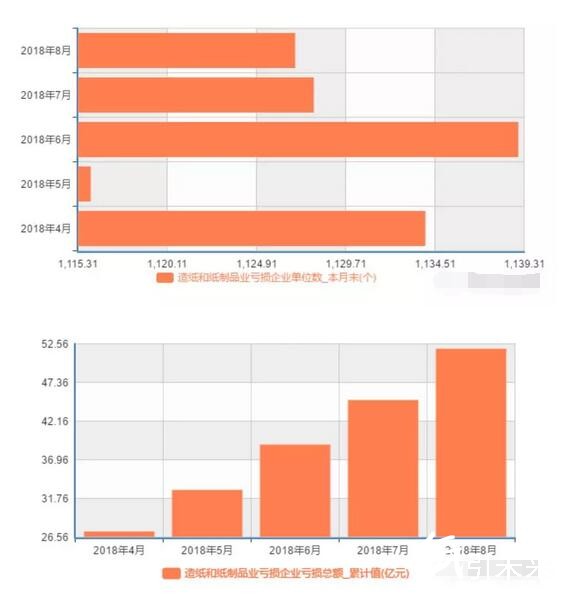

△根据国家统计局最新数据显示,8月份造纸和纸制品业亏损企业为1127个,累计亏损金额52亿元。

瓦楞纸价格的跌速正在加快。自从5月底瓦楞纸达到价格高点后,价格就开始下滑,但起初每个统计周期价格下滑不足百元,但从9月下旬开始,瓦楞纸的价格便开始加速下滑,近两个统计周期下滑幅度分别为157元/吨、200元/吨。

再看源头废纸端,上海证券报记者通过WIND统计了福建、广东、江浙沪、山东地区黄板纸(统货)的价格变化,与瓦楞纸相似,其价格走势也是一泻千里,较3000元/吨的价格高点,跌去千元左右。以广东地区黄板纸(统货)价格为例,今年6月中旬,价格一度达到3180元/吨,如今最新报价2200元/吨。

除了瓦楞纸和废纸外,其他纸种和原材料近期价格走势又如何呢?先看原材料纸浆,据国际统计局统计,纸浆(漂白化学浆)全国市场价今年一直在6000元/吨之上,最高曾到6510元/吨,目前最新一期统计数据是6319元/吨,依然处于历史高位。除此之外,欧洲北方漂白针叶浆等进口纸浆的价格也一直在上扬。由此看来,纸企成本端压力并没有释放,甚至还有些上浮。

去年、前年,造纸业进入四季度旺季,均是一路提价至下一年初,全年价格高点也往往出现于此时段。但在今年,各类纸品没有延续前两年的规律,价格反而出现松动,无论铜版纸、双胶纸,目前相比今年5月份,都有明显下滑,跌价幅度在500元/吨左右。

纸价大幅回撤,“洛阳纸贵”行情终结,行业拐点又至?

曾经“洛阳纸贵”的行情似乎已经终结,一位纸业人士向记者表示,之前一纸难求,下游印刷包装企业一直在备货,生怕进入产业旺季后价更高、货更少,前期订单透支,也许是造成淡季不淡、旺季不旺的原因之一。

在该人士看来,纸价高企,给下游企业生产成本压力过大,也是造成需求放缓的原因之一。目前在造纸业各大报价系统上,下调出厂价已经成为主流。不乏有大型纸企宣布暂停各级箱板纸收购,再收购时间也没有具体计划。

上证报记者了解到,曾经的“废纸炒家”如今也在抛售手中存货。有废纸打包厂经营者向记者吐槽:“之前国废价格涨得厉害,我们这两年一直是收来废纸后,存一部分,卖一部分,现在大的纸厂提高了回收标准,含杂率高的、含水量大的都拒收了,回收价经常一天一变。现在手里一大部分存货都是之前高点收的,现在折点价也想把手里货清出去。”

当废纸突破3000元/吨的时候,这个市场就已经“礼崩乐坏”,价格回归只是时间上的早晚。纸企开始拒收废纸,也是纸企原材料开始变得充沛的写照。在原材料端,大型纸企不仅在外废配额上具有先发优势,面对原材料不足的准备也更充分,如玖龙纸业今年5月就斥资1.75亿美元,在美国收购了一家纸浆厂。

纸价下跌对上市公司影响几何,尚需等待纸企三季报出炉核验。前述人士表示,“瓦楞纸价格大幅回撤,旺季价格滞涨,不排除就是纸业的又一次的拐点。”

预计未来纸价涨少跌多,整体行业进入整合阶段

据数据监测:上周(10.15-10.19)废纸价格以震荡下行为主,但是大多数纸厂还是维持淡稳运行。10月19日废黄板纸市场均价为2405.71元/吨,与周初相比下调1.46%。而瓦楞原纸价则呈现了小幅下调趋势。10月19日瓦楞原纸出厂价格均价为3793.33元/吨,与周初相比下调2.15%。

通过观测市场变化来看,国废价格在进入十月份之后,月初市场出现明显回涨,将前期大跌的价格重新拉至上升通道,然而由于支撑上涨动力不足,目前来看后市市场还是呈现震荡下行的状态。上周北方市场多以观望平稳为主,只有少数纸厂以自身价格调整为主。而南方市场自中旬开始持续呈弱稳态势运行。从南北方国废市场表现来看,可以明显看出纸厂对国废采购的意愿并不强烈,且普遍保持观望的态度。

10月18日第22批核定废纸进口量的发布,给紧张的外废市场带来很大缓和。而这次废纸进口总量为201.2821万吨,核定总量在目前年定公布批次中排名第三,核定工厂数量年内最多。因此对国废价格将会起到一定程度的影响。

同时,上周瓦楞原纸的价格则出现了一定幅度的下调,原纸价格的持续下调主要还是由于成品纸销售的滞缓。自五月份之后瓦楞纸表观消费量需求同比呈现下滑趋势,市场需求远超预期低迷,市场整体呈现供大于求,纸厂也都在降低库存,避免风险。再加之废纸原材料的价格依旧持续走低,导致成本降价,因此原纸价格也随之下调。

生意社纸张分析师认为,秋冬季各项污染检查络绎不绝,环保严查开始启动,大多中小厂家均有停机停产可能,影响国废采购需求。各地纸厂成品纸库存仍处高位,因此废纸需求方面将是大打折扣。而瓦楞原纸方面下游需求也是一直处于低迷状态,从四季度中美贸易争端将打压纸包装需求的角度看,此下滑趋势恐将延续。预计未来价格可能涨少跌多,整体行业进入整合阶段。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号