纸引未来网讯 赶上“双十一”,先说一个与电商有关的小话题。

前些日子,一位身在美国素未谋面的朋友来电,聊了聊印刷电商。

他说,在美国从Vistaprint上订购5盒名片,价格一般四五十美元,要等大约一周才能收到货。在国内时,他曾从淘宝上订购过名片,5盒只要20多,快的话三四天就能收到。

聊到这儿,他不解地问:国内印刷厂送货这么快,价格还这么低,利润率是不是特低啊?各位老板的利润空间有多大,三好同学没法知道,三好知道的是:很多时候印5盒名片还用不到20块。

这位朋友还很认真地跟三好同学做了一番探讨:假如在国内印名片发到美国,大约需要两周时间,比Vistaprint用时要长一倍,但5盒20多块的价格加上约100块的运费,合美元也就不到20块,对一些价格敏感型的用户说不准会有吸引力。

为了确认在美国印名片的行情,三好同学自己去网上扒了扒。结果发现,在Vistaprint上印5盒最基础的双面彩色名片,报价是36美元,稍微加点工艺确实就要四五十美元,合人民币两三百。

按说,在美国,纸张、油墨、版材等各种印刷耗材的价格可能比咱们贵一些,人工工资也要高一些。可无论怎么算,印名片的成本也不至于比咱们高太多吧?5盒名片卖两三百,这得赚多少钱?

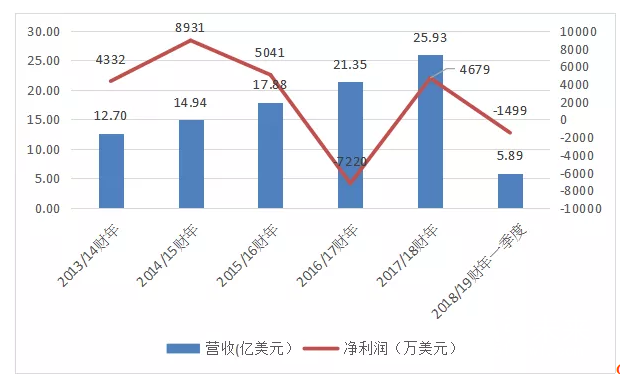

问题是,跟这位朋友聊完没多久,就见有报道说,Vistaprint的母公司Cimpress2018/19财年一季度,也就是今年的7-9月,业绩不及预期。扒了一下财报,3个月时间实现营收5.89亿美元,净利润-1499万美元,确实很难达到预期。

当然了,对这家鼎鼎大名的网络印刷巨头来说,盈利能力偏弱貌似一直是它的软肋。

比如,2013/14财年到2017/18财年,Cimpress的营收由12.70亿美元增至25.93亿美元,翻番有余,净利润却一直不高:表现最好的2014/15财年也只有8931万美元,2016/17财年更是出现了7220万美元的亏损。

这5个财年加新财年的一季度,Cimpress共实现营收98.70亿美元,净利润却只有1.43亿美元,利润率为1.45%。

Cimpress的营收和净利润情况

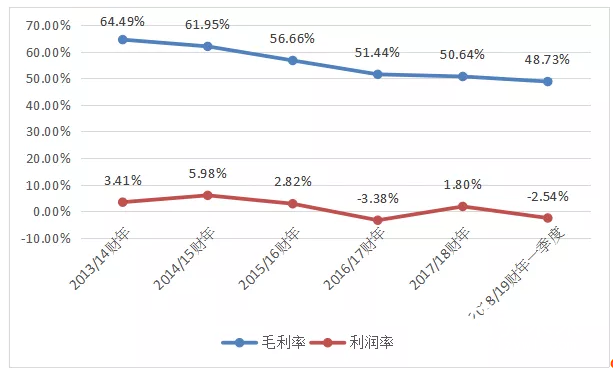

实际上,过去几年,Cimpress的毛利率虽有所下滑,但并不算低。除了新财年的一季度为48.73%,其余年份均在50%以上。

令人羡慕的毛利率为什么没有转化成净利润的真金白银?三好同学注意到,Cimpress每年百分之五六十的毛利润都被花到了营销上。

营销这事咋就这么烧钱?具体原因无从可知,也许是流量成本太高。当然了,对国内的印刷电商来说,流量成本也是一个大问题。

Cimpress的毛利率和利润率情况

电商的事到此为止。三好同学今天真正要说的是:关于2018年印刷圈的第一份“盘点”——

大牌企业的“牵手”之年

为什么说这个呢?前几天,发了篇文章,说的是美国印刷圈的老二Quad图像公司宣布要收购老三LSC传播公司。这两家企业在国内知名度都不高,在美国乃至全球印刷圈可都算得上大牌。为此,美国的印刷圈、财经圈着实热闹了一番,热度到现在还没散尽。

顺着Quad/LSC的合并往前扒,三好同学发现:在“余额”不足的2018年里,国内印刷圈由于种种原因,资本市场近乎冰封,缺少引人关注的收购、重组、融资案例,国外的大牌企业可没闲着,从年初到现在,每过一段儿便有一桩抓人眼球的并购、重组、合作的消息传来。

1月29日,知名书刊装订设备生产商瑞士马天尼公司,宣布接收另一家大牌印后设备生产商德国柯尔布斯公司的胶装和精装业务产品线,并接管柯尔布斯位于德国雷登的工厂,以及柯尔布斯相关业务在全球的维修和售后服务。柯尔布斯则将重点转向包装和纸盒、零部件制造和铸造业务。两家在装订设备市场缠斗了几十年的“老对手”最终走到了一起。

2月1日,日本富士胶片宣布以61亿美元的价格收购美国施乐的多数股权,并计划将其整合到双方的合资公司富士施乐中,以扩大规模、削减成本。由于施乐公司部分股东的反对,这桩收购一波三折,以致对簿公堂。最新的消息貌似:富士胶片胜诉,合并将继续推进。

3月初,均以轮转胶印设备闻名的高斯国际和曼罗兰轮转系统公司宣布将进行合并。两家公司的报纸、商业和包装轮转胶印业务将进行整合,高斯的Contiweb 业务和曼罗兰轮转生产业务则不在重组范围内。

这桩合并最终于8月完成,新公司被命名为“曼罗兰高斯轮转印刷系统公司”,高斯国际和曼罗兰轮转的原股东共同持有新公司的股权。

8月底,德国版材巨头爱克发印艺与中国版材巨头乐凯华光宣布达成战略合作,建立战略联盟。爱克发印艺将提供技术和知识产权,支持乐凯华光为其生产版材;双方计划成立合资公司,整合分销渠道,加速在中国大陆的业务增长;乐凯华光还有意借助爱克发加速在国际市场的拓展。

10月初,海德堡公司宣布全面收购知名折页机生产商MBO集团,包括后者位于德国的两家公司,以及位于葡萄牙的生产工厂。在强化数字印后产品线的同时,还能获得制药行业的新客户以及直邮产品线相关业务。

加上Quad对LSC的收购,过去十个多月,仅在三好同学目力所及范围内的这6桩并购、重组、合作案,就有12家圈内大牌企业参与其中,涉及版材、轮转胶印机、数码印刷机、印后装订设备等多种产品,涵盖印刷及设备、材料等全产业链。

三好同学难免会想:2018年的印刷圈发生了什么?让这么多大牌企业选择了在一起?

曾经的对手化“敌”为友

上面说到的6个案例,除了富士胶片对美国施乐的收购,有5桩都发生在原本或多或少有些竞争的企业之间。

比如,马天尼和柯尔布斯原本都以胶装机、精装龙等装订设备闻名,产品线可谓针锋相对。在国内大型书刊印刷厂走一圈,用的只要不是国产设备,基本上就是马天尼、柯尔布斯二选一,或两者兼有。

高斯国际、曼罗兰轮转的产品线重合度同样很高。无论在报业,还是商业轮转领域,两家都可谓是棋逢对手,竞争多年。

爱克发印艺和乐凯华光,一家是国际版材巨头,在中国市场潜心经营多年;一家是国内版材老大,对国际市场很有“野心”。原本无论在国内,还是国外,相互交手的机会都不会少。

至于Quad图像公司和LSC传播公司,两家均以书刊和商业印刷见长,尤其是在大批量书刊产品的印刷上很有优势,且工厂的区域布局有一定重合。在美国,要印大批量的图书,原本有两个选择:要么Quad,要么LSC,两家企业少不了要经常性地正面PK。

至于海德堡和MBO集团,两家的产品线差异还是蛮大的。不过,海德堡同样有自己的折页机品牌斯塔尔,时不时地与MBO有些小竞争也是正常的。

更重要的是,这些由竞争走向合作、合并的大牌企业,原本多在各自的产品领域举足轻重,甚至排行老大、老二。它们一旦合并会带来一个显而易见的结果:在相应的业务领域内,形成压倒性的市场优势。

比如,收购了柯尔布斯相关业务的马天尼,在书刊装订设备领域;合并而成的曼罗兰高斯,在轮转胶印机领域;整合LSC传播公司后的Quad图像公司,在美国书刊印刷市场;收购MBO集团后的海德堡,在折页机领域。

至于爱克发印艺和乐凯华光,目前还只是战略合作,并未涉及资本层面的整合,但只要两家的技术、生产和销售优势能够相互激发,潜在的市场冲击力也不容小视。

如此说来,2018年绵延至今的圈内大牌企业并购、重组、合作潮,很像是强强联手,以达成近乎垄断的市场地位,进而谋取独占性的市场收益。

不过,仔细想想,貌似如此,又并非完全如此。因为大家都知道,行业老大与老二的整合、联盟能够形成一家独大的市场地位。

问题的本质是:在相互竞争多年以后,这么多大牌企业的并购、重组、合作为什么会在2018年这个时点集中到来?

变化的市场与正在改写的格局

这个问题说简单也简单。在貌似格式化的并购、重组、合作公告中,总有一些话能多少流露出双方牵手的深层动因。

比如,在马天尼收购柯尔布斯相关业务的消息中,马天尼的老大表示:近年来结构变革改变了印刷业,我们的市场一时间变得越来越小,越来越多样化。随着销量不断下降,客户频繁提出创新需求,我们必须为此投入相应资金……

富士胶片则明确表示,收购美国施乐是为了扩大需求、削减成本,以应对办公打印需求下滑的挑战。

在公布与乐凯华光战略合作的新闻中,爱克发印艺总裁尹灏宏提到:和乐凯华光的联手,会为我们提供一个独特的机会来发展我们的业务,恢复我们的盈利能力。

三好同学看过爱克发集团的年报,受市场竞争、需求量下滑以及铝价上涨等因素影响,以版材为主要产品的印艺部门的确面临一定的盈利压力。2017年年报提出,爱克发印艺部门的发展策略是:创新、成长和降低成本。想来与乐凯华光的合作,正是这一策略落定计划的一部分。

海德堡在收购MBO集团的公告中强调,收购凸显了公司的战略重点,即始终努力将公司产品线及新业务模式与发展强劲的数字及包装业务相匹配。

从马天尼和富士胶片的表态中,能够读出需求下滑、市场空间变窄的挑战;从爱克发印艺的表态中,能够读出对提升盈利能力的渴望;从海德堡的表态中,能够感觉到印刷业发展重心向数字化及包装业务转向的趋势。

总之,当前正处于快速、深层次变革中的印刷市场,貌似让圈内企业倍感压力。这种压力到了一定的临界点,或许是触发2018年诸多大牌企业纷纷进行并购、重组、合作的主要动因。

不知道各位老板注意到没有,今天聊到的6个案例,除了富士胶片/美国施乐、爱克发印艺/乐凯华光两对组合,有4个主要与出版物印刷有关:马天尼/柯尔布斯主做书刊装订设备,高斯国际/曼罗兰轮转的轮转胶印机主要用于报纸和大批量书刊印刷,MBO的折页机也主要为书刊装订所用,Quad/LSC则主营书刊印刷。

Quad图像公司甚至还是曼罗兰轮转的大客户。有报道显示,在2004年德鲁巴上,前者曾豪掷上亿美元订购了10台曼罗兰Rotoman轮转机。

毋庸讳言,出版物印刷是近年来调整最为剧烈的印刷细分市场。尤其是报纸和大批量书刊订单大幅萎缩,给轮转机制造商和以轮转印刷见长的印刷厂带来了很大压力。而常规图书印刷市场,虽然仍保持小幅增长,但印刷企业投资日趋谨慎,对相关设备供应商自然也有影响。

圈内老板经常说,印刷业是国民经济的风向标。从某种意义上来说,设备、耗材市场也是印刷市场的风向标。这么多大牌企业在2018年选择以合并、合作代替竞争,印刷市场的深层次调整才是根本原因所在。说到底,部分印刷细分市场的萎缩,已经不足以支撑起原来那么多印刷厂和设备、耗材供应商。

当然了,这里说的是全球的情况。因为今天涉及的十余家企业基本上都在做全世界的生意。具体到每个国家,印刷业的发展阶段不同,面临的问题、挑战以及严重程度也不一样。相对而言,咱们的情况就比欧美国家要好很多。各位老板说,对不对?

好了,今天就说到这里。最后,还是祝各位老板好运吧!

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP