第一、国内废纸进口紧缩边际放缓

今年1-8月份国废黄板纸价格上涨,其很重要的原因是国内出台了一系列的限制外废进口的政策,对外废进口形成了很大的抑制。在进口缩减的预期下,国废价格也一路走高。不过随着市场对进口紧缩政策消化后,其对废纸价格的支撑也在减弱。

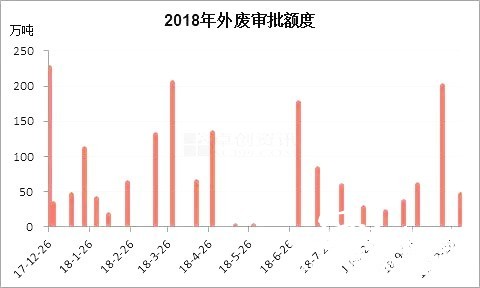

从今年固废中心废纸审批的节奏看,在5、6月份的地量审批后,7月份开始审批量再度放大。在10月18日、11月1日分别审批了201万吨,46.57万吨,获得批文的纸企也大幅增加。尽管受到港时间限制,可进口外废的空间不大,但在年末审批放量,或在向市场传递一个信号,明年审批额度不会出现大的收紧。

从进口数据看,在5月份之后,国内废纸进口量也是呈增加的格局。据悉,受到港时间的影响,很多纸企在9月份就已把批文用完,配合着外废批文的放量,这意味着四季度国内废纸到货量还将继续增加。

从政策层面看,最新公布的《进口废物管理目录》显示,将在2018年末与2019年末有32种商品列为禁止进口固体废物,废纸不在这32种商品目录中,即到2021年我国仍将允许进口废纸。从当前的种种迹象显示,我们认为在经历了2018年废纸进口政策大幅收紧之后,2019年国内废纸进口政策收紧的空间已十分有限,明年废纸审批、进口或不会出现较大幅度的减少。

第二、经济下行打压成品纸需求

目前国内造纸行业面临着较大的困境,成品纸需求低迷,纸企的成品纸库存高企。而成品纸需求低迷主要是受国内经济下行,及现在外贸形势严峻所致。

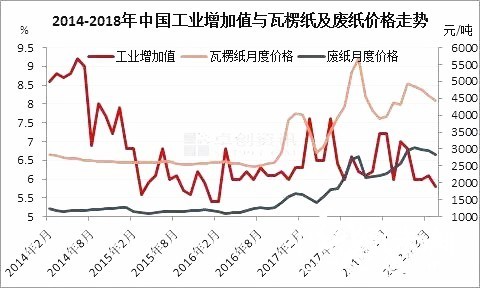

由于包装纸广泛的应用于食品、饮料、服装、电子、家电、日化、机械等领域,包装纸的主要需求是通过下游消费品的消费或者出口行为衍生出来,所以包装纸市场和宏观经济有着很强的相关性,而废纸作为包装纸的直接原料,同样受到宏观经济波动的影响。

从上图我们可以看出,包装纸与废纸价格与经济走势密切相关,由于包装纸面对的是终端商品,其对宏观经济指标还有着较强的领先性。

2018年中国经济增速下行压力加大,一方面中国经济下行压力加大,消费增速下滑,另一方面,受中美贸易战影响,中国的出口可能面临着失速的风险,这对包装纸行业也形成很大的压力,这在今年下半年已经有了明显的体现。随着经济下行,包装纸需求减弱,对废纸价格也将形成较强的打压。

整体而言,此前支撑废纸价格的因素正在弱化,一方面外废政策收紧的边际空间不大,未来外废进口量不会出现较大幅度的下滑;另一方面,国内经济下行,及外贸风险上升,将继续打压国内成品纸的需求。卓创认为,未来我国造纸行业将面临着很大的调整,而在这个阶段,废纸很难有好的表现。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号