这年头做包装的,背后没个叫得上名儿的客户爸爸,都不好意思在江湖上混了。就像奥瑞金背后有红牛、东鹏特饮,宝钢包装背后有青岛啤酒、可口可乐……就连最近来自安徽滁州的嘉美食品包装(滁州)股份有限公司(下称:嘉美包装),也因成“六个核桃”包装专业户火了。

作为服务了“六个核桃”母公司——养元饮品14年的忠实粉丝,两家公司的关系可谓“恩爱非常”。招股说明书显示,养元饮品既是嘉美包装第一大客户,双方还存在间接的股权关系。

正因如此,上市在即的嘉美包装迎来了证监会一份包含64道问题的IPO反馈意见函。

5毛钱的易拉罐做出几十亿营收

在一定程度上,嘉美包装的成长历程,与养元饮品的进阶之路密切相关。如果没有抱上养元饮品的大腿,嘉美包装或许还只是一家籍籍无名的包装公司。

十九世纪七、八十年代,可口可乐、百事可乐强势打入中国市场,由此拉开了中国饮料产业波澜壮阔的序幕。随着国民消费水平的提高,各大商超、小卖部的货架上不再只是汽水一根“独苗”,而是涌现出“娃哈哈”、“银鹭八宝粥”、“六个核桃”等品类繁多的软饮料。

1997年,养元饮品在河北落地生根,成为核桃饮料领域的先行者。彼时,嘉美包装的创始人陈民还在福建一家小型制罐公司探索包装行业的生意经。

软饮料市场的日益繁荣为饮料包装的蓬勃发展埋下了伏笔。毕业于厦门大学财政金融系的高材生陈民,却在包装行业整整苦熬了11年,最终在2004年决定自立门户。2004年11月,嘉美包装的前身——河北嘉美印铁制罐公司在河北保定注册成立,开始了三片罐生产业务。

2005年,养元饮品新研发的核桃乳产品——“六个核桃”高调上市。此时,嘉美包装已经成为养元饮品的“御用”包装公司。自2007年起,养元饮品对外采购的易拉罐包装有50%以上都来自嘉美包装。

凭借着“经常用脑,多喝六个核桃”这句家喻户晓的广告语,春节伴手礼——“六个核桃”红遍大江南北。搭乘着养元饮品产销两旺的快车,嘉美包装也将一桩5毛钱的易拉罐生意,做成了营收规模几十亿的大生意。

数据显示,2015年至2017年嘉美包装营业收入分别为29.2亿元、29.4亿元和27.5亿元,扣非净利润分别为6414.6万元、2.4亿元和1.4亿元。

尽管随着企业不断发展,嘉美包装也吸引了一批新的客户,其中不乏王老吉、银鹭、达利等知名食品饮料企业,主营业务也扩展出多项业务,但是养元饮品的地位至今也无法撼动。

日久生情,大客户变股东

在神队友养元饮品的助攻下,嘉美包装很快成为仅次于包装行业龙头奥瑞金、宝钢包装的企业。

为了进一步拉拢养元饮品这位“金主爸爸”,嘉美包装贴心地在养元饮品的生产基地附近建起了配套的制罐子、分公司,连具体的生产基地建立模式都由双方共同协商确定。对此,嘉美包装解释为“为了最大程度地降低运输费用,提高对客户需求的快速反应能力以及盈利能力。”

除此之外,嘉美包装在价格上也给了养元饮品优惠。招股说明书显示,大多数时期嘉美包装对养元饮品的销售价格,低于银鹭集团(平均低0.03元/罐)和达利集团(平均低0.08元/罐)。

对于嘉美包装如此贴心到位的服务,养元饮品也是看在眼里,回报在行动中。2013年11月,养元饮品与公司控股股东中包香港签订了十年《战略合作协议》及《定价机制协议》,养元饮品承诺将年度用罐总量60%的需求量交由嘉美包装生产供应,确保嘉美包装生产开工使用效率。

在嘉美包装的众多客户中,养元饮品的回款周期最短,平均在10天左右且绝大部分为转账支付。银鹭集团回款周期平均在45天左右,达利集团的销售回款账期平均在45-60天,并有部分货款以承兑汇票结算。

如此以来,回款周期短、合作时间长、工厂距离近的养元饮品,无疑成了嘉美包装优先服务的对象。

有了养元饮品固定的支持,嘉美包装平均每年6成左右的的销售收入均来自于养元饮品。2015年至2017年,养元饮品长期独占公司第一大客户的冠军宝座。

双方还存在一定的股权关系。

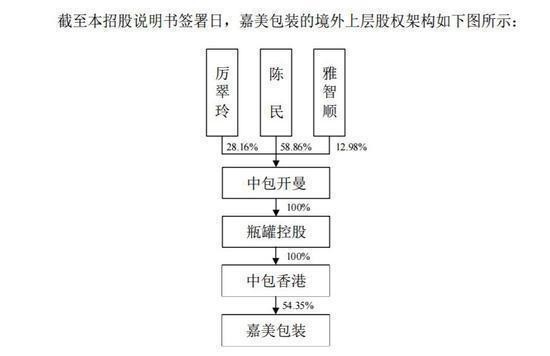

招股说明书显示,2014年5月,养元饮品的董事长姚奎章曾通过其控股的雅智顺,以1.5亿元代价认购了中包开曼10.41%的股权,截至招股说明书签署日股权比例已上升至12.98%。中包开曼为嘉美包装间接控股股东,雅智顺通过中包开曼间接持有嘉美包装7.06%的权益。值得一提的是,雅智顺还持有养元饮品20.39%的股权。

(嘉美包装股权结构图)

显然,养元饮品与嘉美包装之间存在关联关系。然而,嘉美包装并未将养元饮品认定为关联方,而是在“比照关联交易要求披露的重要交易”中做了简化披露。”截至发稿,野马财经未收到对方任何回复。

大客户依赖风险或成绊脚石

因此,做快消产品的公司会选择与包装企业达成战略合作或者股权投资,这样以来双方也都能够节约成本。”。

如宋亮所言,嘉美包装将其与养元饮品之间的关系,定义为“相互依存”。通过这种关系,双方在利益层面,也有了更深度的捆绑。

稳定的合作关系,固然能为嘉美包装带来稳定的收入和优势的行业地位。所谓“福兮祸兮”,嘉美包装年均近6成收入来源于养元饮品,也就意味着严重依赖大客户的风险,犹如悬在嘉美包装头上的一把达摩克利斯之剑。

奥瑞金之于红牛的前车之鉴就近在眼前。红牛一直以来都是奥瑞金的大客户,2016年更是为奥瑞金贡献了65.47%的收入。因为受红牛品牌纠纷的影响,奥瑞金2017年上半年营收下滑3.21%,净利润下滑32.35%。

显然,嘉美包装与养元饮品过于亲密的合作关系,同时也是潜在风险所在。“这也是包装行业普遍存在的问题。”宋亮表示,包装公司基本都是依附于大企业生存。

嘉美包装面临的这类隐患已经有所显现。财务数据显示,2017年公司营业收入较去年同期下滑6.63%,扣非净利润较上年同期下降41.91%。对此,嘉美包装解释为受公司下游客户需求周期性减弱、销售旺季缩短以及采购成本上升等因素的影响。

巧合的是,养元饮品2017年业绩也出现了下滑。数据显示,2017年公司营业收入同比下滑13%,扣非净利润同比下滑20.8%。

显然,在今年2月份已经率先步入资本市场,业绩增长却乏力的养元饮品,想要捎上自己的小伙伴共闯A股市场并不容易。你认为嘉美包装会跟随养元饮品的步伐顺利上市吗?欢迎评论区留言。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP