纸引未来网讯 近年来,互联网消费规模的快速增长为纸包装行业的发展提供了需求保障。据中国造纸协会调查资料显示(如表1),2017年包装用纸生产量以及消费量较2016年均有所增长,生产量同比增长2.85%,消费量同比增长4.90%。

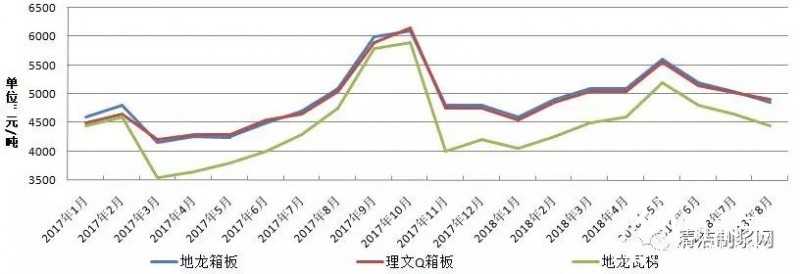

图1 箱板纸、瓦楞纸价格变化趋势

一、箱板、瓦楞纸价走势相近

作为快递、礼品运输包装重要的原材料,箱板纸及瓦楞纸的生产量及消费量近年来增长的尤为明显。据中国纸业网统计数据显示(如图1),2017年1月至2018年8月期间,箱板、瓦楞纸价格变化趋势相近。其中,受春节前后纸厂计划停机影响,2017年3月前价格小幅下降,但此后价格持续上升,并于10月达到价格最高点。随后,由于废纸政策影响,纸价11月份迅速回落,箱板纸价格随之跌至1500元/吨左右,瓦楞纸2000元/吨左右,且下跌趋势一直持续到2017年年底。

图2 灰底白板纸价格变化趋势

到2018年,1月至5月纸价保持平稳上升态势,与年初相比涨幅均超过了1000元/吨。而从5月至今,价格却持续走跌,截止至8月中旬,箱板、瓦楞纸价水平已回到年初水平,但近期受国家废纸政策影响,未来价格上涨的可能性将增大,箱板、瓦楞纸或将出现止跌企稳,甚至小幅反弹的情况。

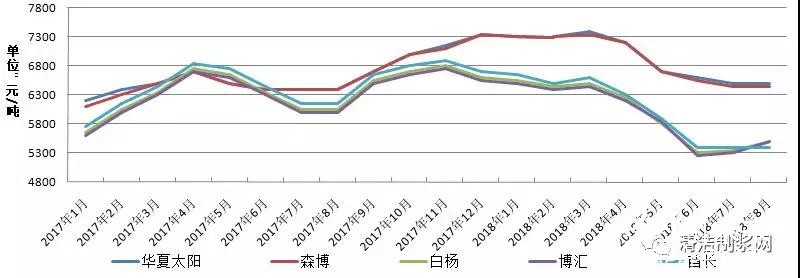

二、灰底白板纸与箱板纸价格相近

据中国纸业网统计数据显示(如图2),2017年至今,灰底白板纸价格变化趋势与箱板纸大体相近,但2018年之后,价格变化幅度明显小于箱板纸及瓦楞纸。5月之后,市场需求低迷,价格持续小幅走低。预计白板纸短期难有大的利好因素。

三、白卡纸价格波动小

相对箱板纸、瓦楞纸及灰底白板纸而言,相同期间内白卡纸价格波动幅度较小(如图3),2017年1月至2018年3月期间,白卡纸价格整体呈上升趋势,3月至7月期间价格有明显下降,8月初白卡纸需求好转,价格小幅上涨。白卡纸经过长期的停机限产,渠道库存与纸厂库存已处于低位,尤其纸厂库存较少,因此涨价相对乐观,涨价趋势基本形成,但下游目前消化能力有限,提价能否同去年一样连续进行尚缺乏信心。

四、行业集中度加速提升

据国家统计局统计数据显示,2017年我国规模以上纸及纸板生产企业月2754家,比2016年的2757家减少3家。2017年造纸企业生产量排名前30的纸企总产量约为6566.87万吨,占全国总产量近60%。其中,包装纸生产量排名前3的纸企总生产量约为2427万吨,占全国包装用纸总产量近40%,产能集中度比其他纸种要高。

如表2所示,近年来我国造纸行业集中度逐渐提升。从2006年的分散竞争型,到2017年的低集中竞争型,行业竞争不断加剧。

行业集中度的提升有助于资源的优化配置,在市场竞争中产能不断扩大的龙头纸企更容易实现规模经济,占据成本优势,在价格战中具有明显优势。

2017年以来,玖龙、理文、山鹰、太阳等纸企纷纷在海外布局新产能的同时,众多纸企因环保等问题面临大面积关停、整改。目前,我国造纸行业产能扩张速度趋缓,加之近年环保趋严,供给侧改革等一系列政策手段的实施,必然导致一些生产技术落后的中小型纸厂的淘汰。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号