1、废纸采购价在11月左右跌破2000大关,2019年或迎来上升期

本年度废纸行业在年初1-5月期间一直处于上升阶段,废纸原料的采购价一直在不断攀升,在5月份的时候达到了巅峰,一度破3000元大关。

在经历了5-9月份的高位运作之后大盘指数就迎来了下跌的趋势,在11月份左右跌破2000大关,相信过了2018年迎来2019年的时候行业也会迎来上升期!

2、近三年获批的外废总量逐渐下滑,小型纸厂的获批难度不断攀升

从2015年-2018年全年的外废进口情况看,2015年外废总进口为1483.138万吨,2016年迎来了进口翻倍的情况,总计为3820.5607万吨,是2015年的二倍以上,2017年外废进口限令发布后,虽然批次严重缩水,只获批了11批,但是2017年第一批次就公布了2612.8531万吨;2018年共公布了26批次,但是每一批次的批准都比较少,最高为2018年的第一批226.5673万吨,总量来看,除了2015年到2016年外废获批翻倍了之外,近三年获批的外废总量是逐渐下滑。

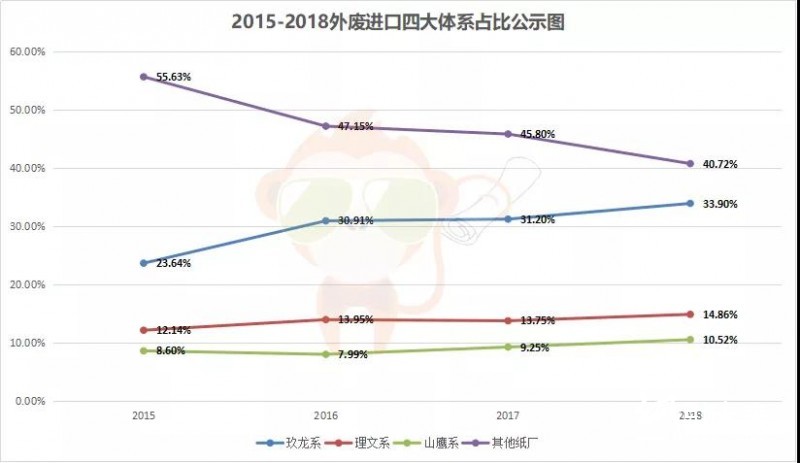

上图还公布了玖龙、理文、山鹰带头的三大体系占比行业外废进口的情况,从2015年其他纸厂(除玖龙、理文、山鹰外)的55.63%到2018年其他纸厂的40.72%,小型纸厂的获批难度可谓是不断攀升,这也体现国家对行业的管控,使得行业集中度不断提高,尤其对玖龙集团而言,全年外废的占比不断提升。

3、全年第一批次外废进口以大型纸厂为首,2017年更是占全年94.30%

上图公布了2017年和2018年外废获批情况(因2015年和2016年过于久远就不在此公布),全年第一批次外废进口以大型纸厂为首,2017年更是占了全年的94.30%。

2018外废进口纸厂浙江最多,广东次之,剩下多山东、福建、江苏等

我国废纸需求量大,但是由于缺乏规范的废纸回收体系,国内废纸品质不够高,因此废纸大量依赖进口,目前我国是全球废纸进口量最多的国家,废纸进口量占我国废纸消费总量的比例约为36%。

(点击放大图片查看)

如图所示,2018年外废进口纸厂以浙江地区数目最多,共有40家纸企获批,广东16家纸企获批,剩下最多的纸厂以山东、福建、江苏等地区为主。

众所周知,行业纸企以沿海地区为主,以便贸易进口等一些因素,大量长途的运输会在路途上消耗大量的资金,而沿海地区也是我国最发达的几个地区,作为大量依赖进口的行业来说,把地址设在沿海省份也是理所当然的。

2019第一批外废获批503.518万吨,比2018年第一批增加了一倍

2018年12月14日,中国固化废管理网公布了2019年的第一批次外废获批情况,共获批503.518万吨,其中玖龙系共获批137.666万吨、理文系共获批64.762万吨、山鹰系共获批65.51万吨。

总量相比2018年第一批获批226.5673万吨,更是增加了一倍。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP