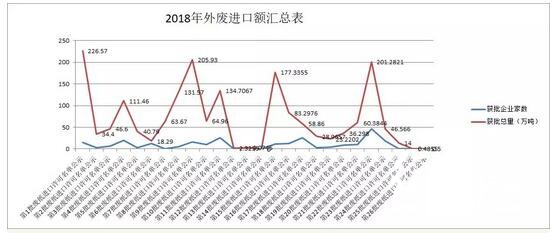

智研咨询数据显示2017年中国废纸进口数量为2572万吨,但2018年截至12月7日,今年的总核定量只达到了1815.54万吨,同比下降29.57%,东东预测未来的进口额度仍将逐步缩减。

2018年外废进口额汇总表

1、外废进口额收紧,2020年前“零进口”目标明确

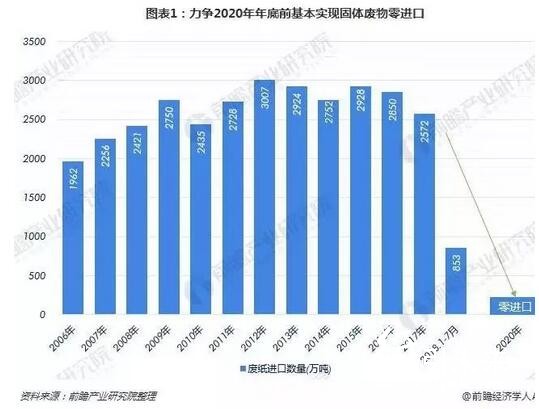

2018年6月24日,国务院公布《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,意见提出要“强化固体废物污染防治”。全面禁止洋垃圾入境,严厉打击走私,大幅减少固体废物进口种类和数量,力争2020年年底前基本实现固体废物零进口。

固废进口禁令下,外废或面临零进口监管,对外废进口数量和质量的限制力度都将达到历史空前水平,这将直接影响我国造纸行业的发展。废纸进口量将从2017年的2572万吨下降至极低的水平,甚至为O。截至2018年7月我国废纸进口仅853万吨,同比下滑了49.8%。未来的进口额度仍将逐步缩减。

2、造纸产业链陷入困境

今年下游造纸产业链陷入困境,我国机制纸及纸板产量今年明显低于过去的两年。截至10月,我国机制纸及纸板产量累计为9735.3万吨,同比去年减少9.5%。其中,文化用纸、新闻纸的下跌幅度突出。需求明显下降,导致纸浆库存明显提升。

刚进入12月各大纸企纷纷采取了停机保价的策略,包装产业链持续低迷。随着第26批废纸核定进口量的公示,进口废纸审批额度减少,这一情况使得持续下降的国废价格出现反弹,全国100多家纸厂上调废纸收购价格,涨幅在50-200元/吨,以为年关将至涨价势不可挡。然12月17日-19日全国67家纸厂最新废纸报价信息,近三天全国有55家纸厂下调废纸收购价,降幅20-100元/吨,只有4家纸厂小幅上调20-50元/吨,与12月上旬废纸价格全面上涨的情况截然相反。本以为纸价将持续走低,但结果却出乎意料。据不完全统计,仅12月23日就有15家纸厂宣布12月24日提价国废收购价格,涨幅30-80元/吨不等,主要集中在山东、安徽、江苏、浙江、河北等地。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP