核心逻辑:

1、从北美木片砍伐量看针叶纤维短缺;

2、从亚洲木片进口看区域性阔叶纤维短缺;

3、从中国废纸进口政策看木浆纤维短缺;

猜想:环保运营板块有望获得超额收益

纸浆1906日线图、周线图

改变资本市场的预期是需要产业带来至少一个以上的爆发点,对于纸浆而言,木片供应变化或是造成供给短缺的最佳话题:

从北美木片砍伐量看针叶纤维短缺:加拿大是针叶浆生产大国,卑斯省也是该国木材供应重要来源。MDT长期木材供应模型预测显示,卑斯省内陆木头砍伐量每年减少月1百万立方米,沿海木头砍伐量每年减少约2百万立方米。卑斯省浆厂木片供应量下跌相当于浆厂减产超过30万吨/年,阔叶森林砍伐承载力或更为吃紧,木浆产品资源属性凸显。

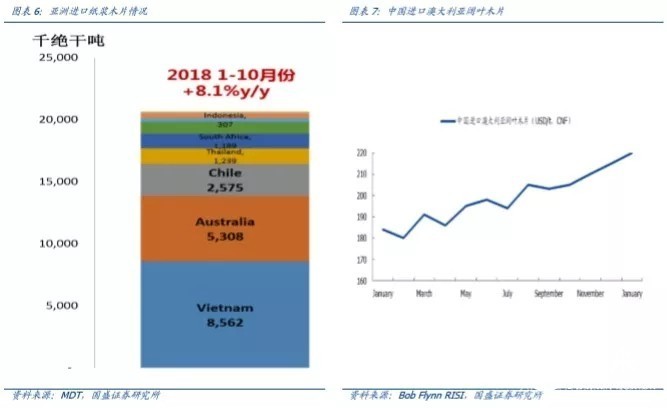

从亚洲木片进口看区域性阔叶纤维短缺:亚洲年进口2500万+绝干吨制浆木片,其中95%运往中国和日本。从主要来源国结构来看:2018年1-10月,亚洲进口木片中856.2万绝干吨来自越南,530.8万绝干吨来自澳大利亚,257.5万绝干吨来自智利,其中越南出口能力或已达到峰值;澳大利亚早在2009年便停止了制浆材种植,保有量呈逐年下滑趋势,预计近两年出口量将出现向下拐点;智利方面,2019年AraucoValdivia项目将启动针转阔,届时智利阔叶木片出口将大幅下滑。

从价格层面看,中国进口澳大利亚阔叶木片价格在2018年出现逐月上涨态势,从年初的180美/吨,上涨到当前的200美/吨左右,预计2019年一月,价格将继续上提20美/吨。从一定层面上体现出制浆材供应紧缺。

从中国废纸进口政策看木浆纤维短缺:G7国家废纸出口量2018年H1比2017H1减少146万吨,往中国出口减少475万吨,印度及东南亚虽然进口废纸同期大幅增加,但其中数个国家已跟随中国制定严格的进口废料管制政策,G7国家废纸出口量呈趋势性下滑或难避免,焚烧,掩埋及加工废纸浆后出口或将成为有效途径。中国洋垃圾进口政策第一年,致使全球年化减少造纸纤维300万吨,随着发展中国家限制废纸进口政策逐步深入,预计该年化缺口量或将延续并进一步加大。

综合来看,制浆材全球呈短缺趋势,其资源稀缺性或将在未来几年得以体现。需求层面,因其可循环利用,易降解可焚烧,轻便易塑型等特性,木纤维正在广泛应用于包装材料,印刷材料,生活用纸,纺织服装等生产原料中,消耗量呈稳定增长趋势。这个全球供需发展明显趋紧的纤维材料的价值或将在未来相当长一段时间中得到重估。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号