纸引未来网讯 2019年刚开始没几天,各种涨价的风声再次传出,尽管此前的多轮涨价均化为泡影,但纸厂契而不舍地涨价意愿丝毫没有停歇的迹象。

中国向来有新年新气象的说法,纸厂用涨价来给新年开一个好头,也无可厚非。但我们需要考虑的是,现在的市场行情究竟能否支撑涨价?

纸企提价迎开门红

根据部分行业媒体统计的信息,新年1月初全国15家纸厂上调废纸收购价30元/吨-150元/吨。其中,云南省楚雄禄丰县永兴纸业收购花纸上调150元/吨;3家纸厂下调废纸价格30元/吨-50元/吨。

1月2日,有纸厂上调出厂价格,幅度在100元/吨。调价原因是原材料等生产成本上升和售价已经低于成本价。从地域上看,此次调价纸厂集中在浙江省,纸种为白板纸。

业内人士认为,年底属于废纸行业需求旺季,促使废纸收购价格上涨,但趋势性有待观察。多家券商认为纸价会受供给影响,价格走势不会向前两年一样持续走高,2019年造纸行业整体景气度大概率会弱于前两年。

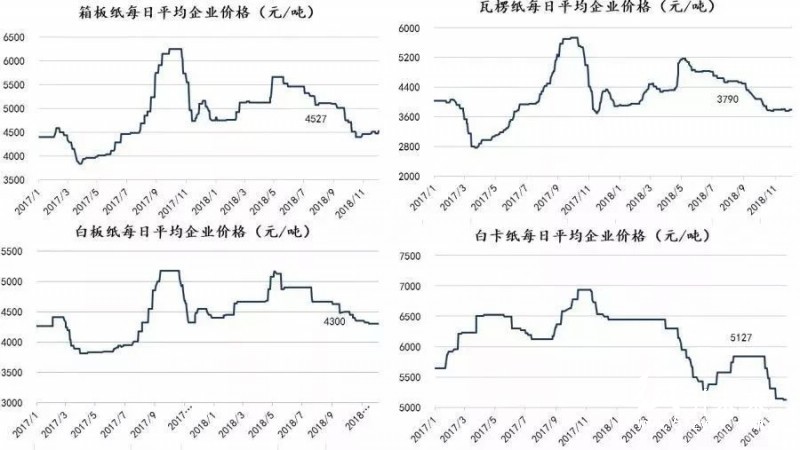

两年来各类纸种的价格走势

过去的2017-2018年,是工业原纸疯狂波动的一年,纸价如过山车一般暴涨暴跌,不仅激发了市场的投机情绪,也给整条产业链带来了巨大的负面影响。

2017年,借着供给侧改革的东风,工业原纸在需求并不旺盛的情况疯狂上涨,并走出了5-6月和8-9月的双峰轨迹。特别是2017年的8-9月的上涨,市场疯狂到了无以复加的地步,纸价以500元的幅度阶梯上涨,个别纸种一次性上涨2000元/吨。市场一片混乱,投机情绪高涨,热钱纷纷进场,市场呈现出极度繁荣的景象。

近二年各类原纸价格走势

不过,进入2018年,纸业市场的热度迅速被需求不足所冷却,冷静下来的包装印刷业开始降低库存,市场呈现出供大于求的局面。纵观整个2018年,除了5月初有一波小幅上涨外,其余各月的上涨均未能落实。纸价反而节节下挫。

箱板纸的价格走势可以看到,在2017年10月底创下6188元/吨的价格高点后一路走低,目前已经下跌到了4402元/吨,跌幅接近30%。根据行业龙头裕同集团的统计,截至18年12月18日,白卡纸价格5127元/吨,较年初下降20.45%。

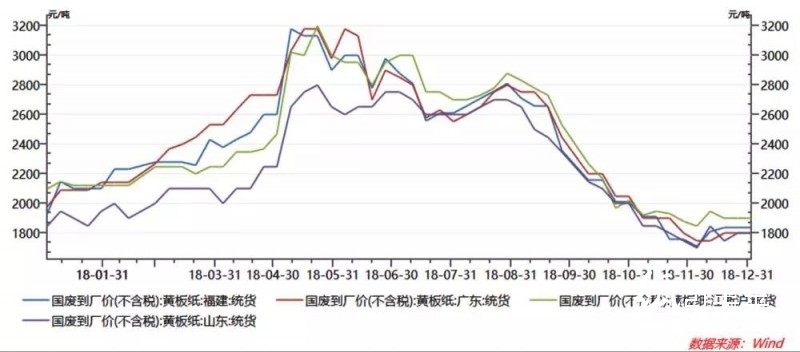

在废纸端,经过2018年5、6月份暴涨之后,价格就不再坚挺,第四季度价格走势用一泻千里来形容也不为过,价格缩水近5成。

近一年国内废纸价格走势

2019年走势分析

面对扑朔迷离,涨声不断的原纸市场,正在筹划一年之计包装印刷企业和终端用户都在密切地关注并分析未来的价格走势。那么,这一年纸价会走势怎样呢?请看几家券商的分析。

长城证券:

2018 年环保政策持续趋严,但对于造纸板块来说,前期政策红利已逐渐消化,造纸企业数量已经趋于稳定。从需求端看,由于今年整体消费情况下行,消费压力向上传导,包装纸需求缺乏支撑。从供给端看,未来 5 年规划新增产能若仅投放 50%,也将带来 23%的增量。

天风证券:

目前木浆港口库存处于高位,2019年一季度大概率会降价去库存,从而影响木浆系纸品价格,包装纸方面,瓦楞纸交投降温,下游需求转淡,纸企出货压力偏大,叠加进口瓦楞纸替代效应,预计箱板瓦楞纸价格下行压力偏大。

光大证券:

预计2019年造纸行业景气度整体将弱于2017、2018年,价格回调有压力。另外,新增产能节奏加快,集中于箱板纸、瓦楞纸,部分纸品价格2019年存在一定下行压力,其认为原材料价格将是纸品价格全年走势、纸企利润空间的关键支撑要素。

从上面的分析不难看出,受到需求端疲弱和供大于求的影响,券商普遍对纸价走势不抱乐观。

在包小编看来,虽然日化、食品、饮料等用量大的行业和房地产、手机、汽车等产业链较长的行业总体内需均不乐观,原纸市场行情偏弱走势的预判并没有问题。但如果因政策变动导致原材料成本、人工成本和能源成本发生重大变化,那么纸价也不排除出现大幅波动的可能。

因此,在这种情况下,给客户的报价宜采取浮动定价机制为宜,若采用过去那种一年一年的报价,可能会面临巨大风险。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP