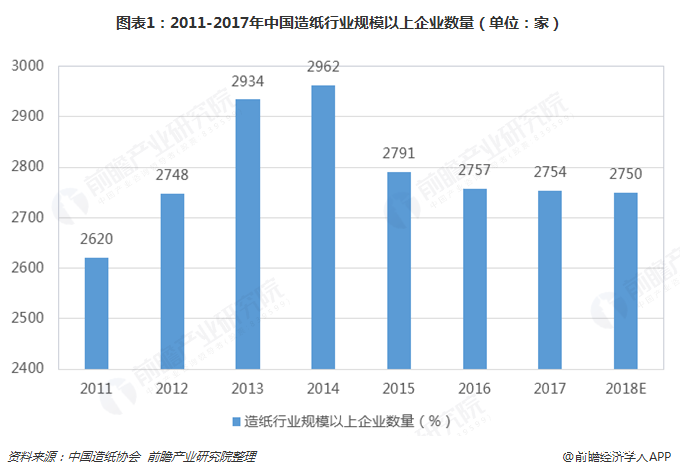

近两年,受国家供给侧改革政策以及环保趋严政策影响,造纸行业规模以上企业数量在2015年出现显著减少,后续两年也同样保持逐年减少的趋势。2017年,中国造纸行业规模以上企业数量为2754家,预计在原材料供给收紧,市场下游需求疲软的影响下,2018年仍有部分落后企业会被市场所淘汰。

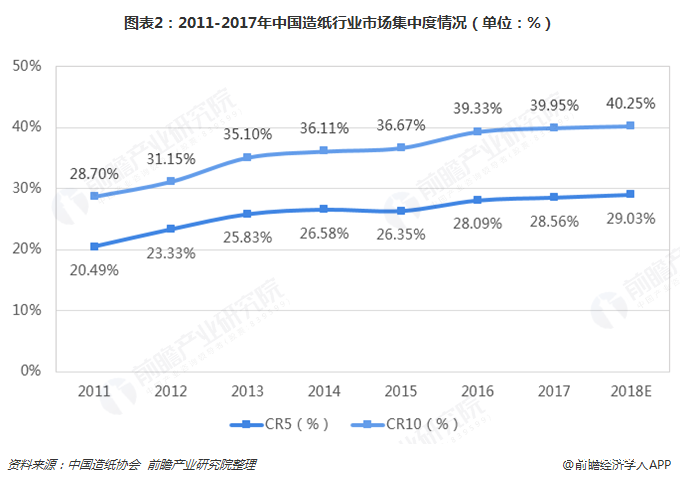

从行业集中度来看,根据中国造纸协会数据,自2011年以来,我国造纸行业市场集中度不断攀升,按照这一趋势预计在2018年CR10将达到40%以上;CR5将接近30%。

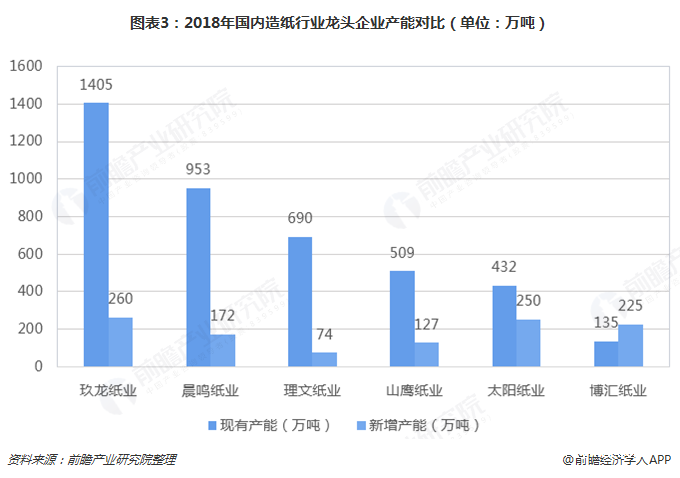

龙头企业产能优势突出,箱板/瓦楞纸是竞争重点

造纸行业中,产能的大小直接决定了企业竞争能力的高低。目前,国内造纸产能排名靠前的企业主要包括玖龙纸业、晨鸣纸业、理文造纸、山鹰纸业、太阳纸业以及博汇纸业等企业。在现有产能方面,玖龙企业遥遥领先去其他企业,具有较大的竞争优势。而在新增产能方面,玖龙纸业、太阳纸业和博汇纸业新增产能均在200万吨以上,而理文纸业新增产能最少,仅为74万吨。

事实上,从2016年起,造纸行业在供给侧改革的压力下,行业小产能不断出清;与此同时,在环保大势的催化下,原料供应收紧,推动原料价格上涨,小企业盈利能力受损,进一步加快产能出清。龙头企业基于资金与资源优势,具备强大的原料获取能力,产能投放持续推进,竞争优势显著。

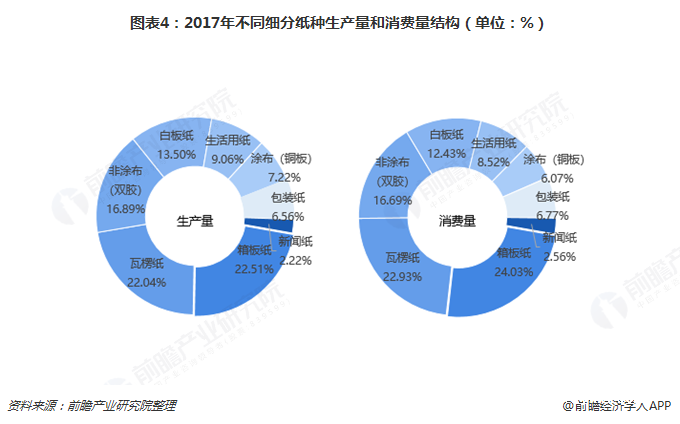

更具体的,在企业的产能布局上,箱板和瓦楞纸是企业的产能布局重点,这与市场需求密切相关。2017年,国内箱板和瓦楞纸的生产量分别为2385万吨和2335万吨,产量占比均在20%以上;而消费量也呈同样的特征。可见,箱板和瓦楞纸是各大企业目前的竞争重点。

此外,从各龙头企业未来2-3年的投产计划来看,废纸系的箱板、瓦楞纸产能投放较多,而文化纸由于需求较为刚性,产能投放相对维持稳定。可以预计,未来箱板、瓦楞纸细分纸种的未来竞争将更加激烈。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP