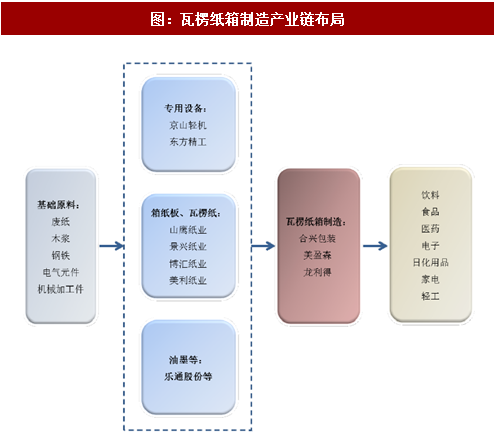

瓦楞纸包装行业的上游行业包括造纸行业、油墨行业、其他辅助材料行业;下游行业涉及领域较广,主要包括家电、医药、食品、电子、通信、轻工、机械、危险品包装、电子商务等行业。瓦楞纸箱制造产业链布局如下图所示:

1、与上游行业的关系

造纸业是瓦楞纸包装行业最重要的上游行业。瓦楞包装行业需要向纸企/纸贸易商采购箱板纸和瓦楞原纸,该类原材料在总成本中占比最重,瓦楞纸箱企业的成本受原纸价格的变动影响较大。

造纸工业作为重要的基础原料工业,是国家支柱产业之一。目前,我国已是仅次于美国的瓦楞纸生产大国,产业上游的原纸供给充足。尽管如此,基于包装纸行业长期价格低位徘徊、供给侧改革和环保要求提高等情况,包装纸企业集中度较高,市场份额高度集中于玖龙纸业、理文纸业、山鹰纸业等大型造纸企业。相对于集中度较低的瓦楞纸箱行业,造纸行业拥有着较强的议价能力。随着中小型纸企的持续关停,龙头纸企的议价能力将继续提高,同时环保成本增加、债务高筑,纸厂涨价的压力和动力持续增大。

在面临原材料价格上涨时,瓦楞纸包装行业小企业不具有规模效应,运营成本较高,且上游供货商与其议价话语权更强,原材料价格上涨将率先迫使小企业亏损退出,这有望促使瓦楞纸包装行业集中度加速提升。

油墨和其余辅材在瓦楞包装生产成本中占比很小,对瓦楞纸包装行业影响不大。

2、与下游行业的关系

与瓦楞纸箱包装相关的行业主要有通信IT及电子行业、家电、办公设备、日用化工、食品饮料、医药、轻工及机械产品、电子商务等等。随着国内经济的稳定增长,商品种类日益丰富,居民的消费能力和消费意愿逐步提高,为上述领域的产品带来了强劲的需求,为瓦楞纸箱包装产品提供了广阔的市场。

下游行业对瓦楞包装产品要求提高,包装材料不仅仅起到运输和仓储过程中的保护作用,还兼具销售过程中的个性化作用,从而传递产品特色来巩固与消费者的连接。同时,下游行业对瓦楞包装材料的耐热性、耐低温性、轻量性、缓冲性等功能性也提出了更高的要求。近年来,随着新《环保法》的实施和居民环保理念的提升,环保性好的包装产品将成为消费者最主要的选择之一。

此外,近年来,随着下游行业集中度显著提高,瓦楞纸包装行业有竞争力的企业拥有大量订单。区域小厂在原材料价格波动的过程中经营不稳定、成本管控能力低等弊端凸显,而下游大客户往往追求的是供应链的稳定。因此,拥有优质大客户、展开深度战略合作并拓展版图的包装行业领先企业将占据竞争优势,下游订单向逐步集中,逐渐形成强者恒强的格局。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号