纸引未来网讯 2019年刚刚开始,便又有一家印包企业向IPO发起了冲刺。2月4日,隽思集团控股有限公司(下称:隽思集团)向联交所主板提交上市申请资料,启动上市计划。

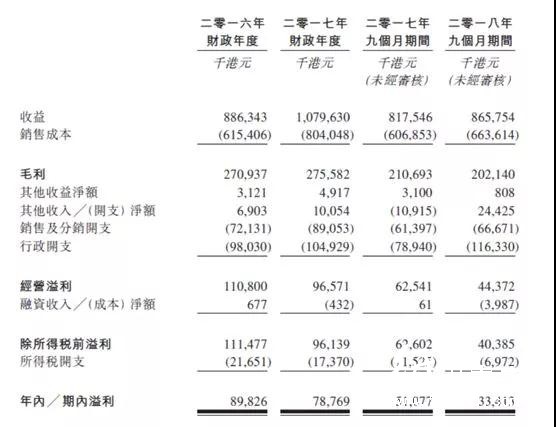

据公开资料显示,隽思集团是一家纸制品制造及印刷服务供应商,总部位于香港,在中国大陆拥有东莞工厂及鹤山工厂。2018年前9个月,隽思集团收入同比增长5.9%至8.66亿港元,但净利润却继续下降,同比降幅扩大至34.6%。

1盈利连年下滑,但毛利率依然处于较高水平

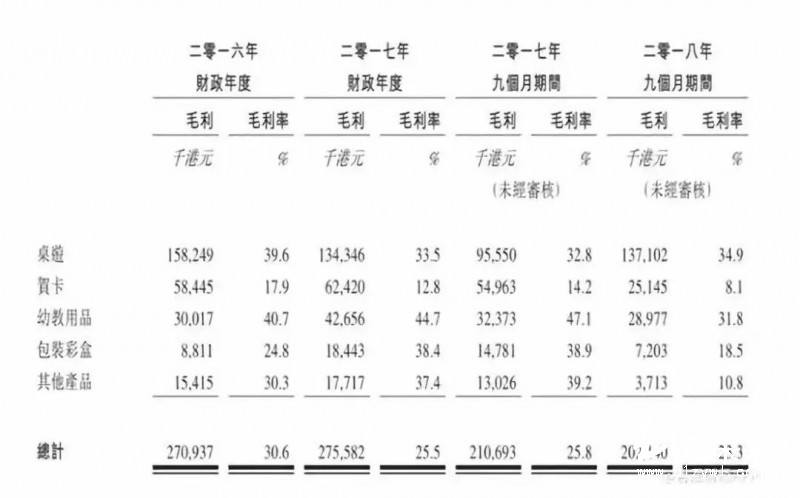

目前,隽思集团产品主要有五类,分别是桌游(包括纸板游戏、纸牌游戏及拼图)、贺卡(包括日常贺卡及季节性贺卡)、幼教用品(包括课堂学习用具及活动书籍)、包装彩盒、礼品(包括婴儿礼品、相册、服装及包装盒)及其他(包括包及手机壳)。

2017年,隽思集团营收同比增长21.8%至10.8亿港元,但净利润却同比下降12.3%至7880万港元。2018年前9个月,隽思集团营收同比增长5.9%至8.66亿港元,净利润却同比下降34.6%,为3340万港元。

具体在盈利能力方面,隽思集团呈现下降的态势,毛利率从2016年的30.6%下降至2018年9个月的23.3%,净利率从10.1%下降至3.9%。

隽思集团解释称,盈利能力下降主要是受非经常性开支影响,且近期收购腾达印刷。此外,承接利润率较低的订单、原材料成本增加、人民币兑美元及港元升值,以及产能利用率饱和,限制公司及时优化产品组合的计划,均令毛利率承压。

不过值得一提的是,由于产品附加值较高,隽思集团毛利率依然处于较高水平,2016至2018第三季度毛利率分别为30.6%、25.5%、23.3%。

2过度依赖美国客户,产品所处市场发展放缓

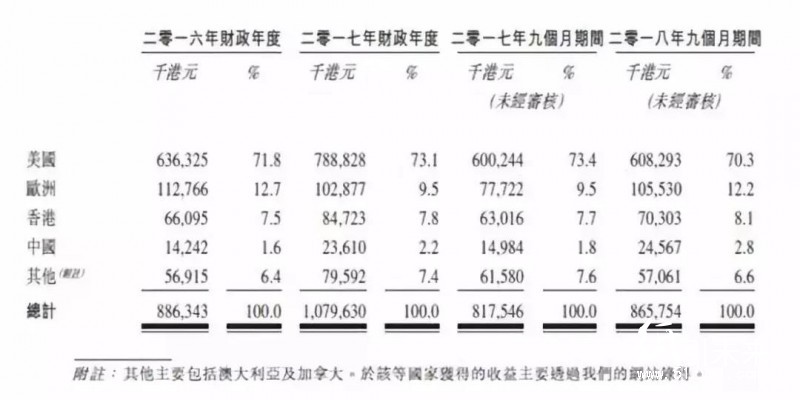

除了盈利能力下降,隽思集团存在客户集中度较高的风险。2016年、2017年、2018年9个月,其五大客户的销售分别占该收益的69.2%、71.2%及69.8%。其中有四个客户的总部位于美国,过去几年,该公司输往美国的产品销售额占比超过70%。

这一现象自然引起了外界的注意,因为随着中美贸易战的开火,隽思集团的业绩很可能会因此受到影响。不过据了解,隽思集团以离岸价在美国销售,因此即便关税加重,其增加的成本一般由客户支付。

相比于中美贸易战,隽思集团更为担忧的应该是市场萎缩。据招股书显示,桌游及贺卡是其最主要的收入来源,占销售额的81%。

然而随着电子娱乐及媒体平台数码化,人们更趋向于以电邮形式发送电子贺卡,纸牌类游戏向手机端或电脑端转移,对纸牌的需求在减少。

据灼识报告显示,2013-2017年,美国精选纸质印刷品零售额复合年增长率为2.5%,预计2017-2022年复合年增长率为2.2%。而作为一家以生产纸质桌游及贺卡为主的制造商,面对如此形势,其业绩压力可想而知。

为此,隽思集团IPO募集金额将用于扩大产能,提升生产效率优化产品组合;升级资讯科技基础设施;通过收购机会或建立战略联盟或合资企业来扩展业务;用于营运资金及其他一般企业用途。

3由于拿不出土地使用权证,先后撤离天津和东莞

据了解,隽思集团1985年在香港注册成立,总部也位于香港。1992年,隽思集团将业务扩张至内地,第一个驻扎点便是东莞,1994年将生产基地迁移至东莞。2018年3月,隽思集团以1.086亿港元代价收购腾达印刷(拥有鹤山工厂)。

但总的来说,隽思集团在中国大陆的扩张之路一言难尽。早在2006年,隽思集团就曾在天津设立工厂,但运营12年后,由于“该等物业的业主未能提供该等物业的有关土地使用权证及房地产权证”,天津工厂停止经营。

值得玩味的是,东莞工厂也“未能提供土地使用权证、规划许可证或房地产权证”,隽思集团正在将东莞工厂的若干生产设备搬迁至鹤山工厂。经营了二十多年的工厂,却因为拿不出土地使用权证而搬迁,实在是令人费解。

有业内人士猜测,近年来,东莞面临人口红利消失和产业转型升级的双重变革,随着人工成本、土地租金、原材料价格上涨等原因,一批批工厂正在倒闭或转移。而隽思集团的东莞工厂搬迁至鹤山工厂,也难说与此原因无关。

业绩连年下滑,相继无奈撤离天津、东莞,隽思集团的发展之路着实充满艰辛,而这实际上也从某种程度上反映了近两年包装印刷行业的遭遇。

希望隽思集团能够借助IPO之路,成功摆脱困境,也希望包装印刷行业在2019年迎来辉煌。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号