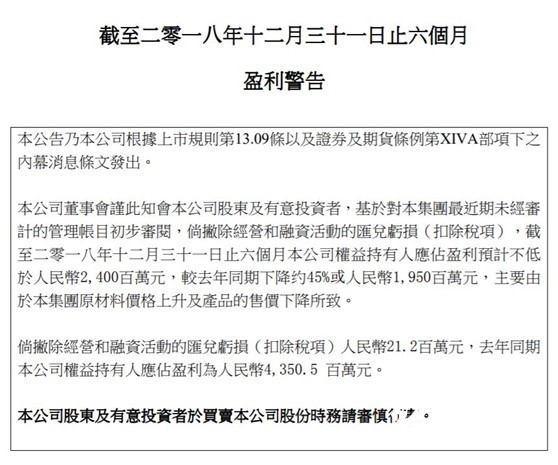

玖龙纸业2月1日发布盈利警告,料截至去年底止中期纯利不低于24亿元人民币(下同),较去年同期下降约45%(19.5亿元),主要缘于集团原材料价格上升及产品售价下降所致。

麦格理估计,上半财年销量为755万吨,意味每吨利润316元人民币。因造纸商出口疲弱,内地箱板纸11月至12月价格急跌,导致大量库存转移至上游,因此拖累每吨纸利润短暂跌至200元人民币。

年后纸价有提升空间

然而,该行料新年后纸价有提升空间,主因中美贸易战存在潜在解决方案、内地消费复苏,下游制纸商逐渐补货,带动每吨纸利润自12月底反弹至介于150-200元。该行料玖纸现货每吨利润介于350-380元。主要造纸厂房正计划在新年后,每吨纸提价50至100元人,这将成为短期催化剂。

麦格理表示,随着行业加快整合,料玖龙纸业市场份额增加,及议价能力强劲,该行相信,玖龙纸业每吨纸利润长远可维持在350至400港元。基于集团现价为市盈率预测5倍,股息收益率为6%,股本回报率15%,重申“跑赢大市”评级,目标价10港元。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP