纸引未来网讯 年初,纸业巨擘玖龙纸业发布了截至2018年12月31日止的六个月盈利警告。

公告显示,在剔除经营和融资活动的汇兑亏损(扣除税项)影响后,预计在此期间的权益持有人应占盈利为不低于人民币24亿,同比去年下降约45%,主要原因为原材料价格上涨以及产品售价的下跌。

然而,公司股价并没有如业绩般大幅下跌,而是在低开并收跌2.53%后,第二天就收复失地并创下近期新高。

2019年2月份至今,玖龙纸业股价上涨11.06%,跑赢恒指。

是投资者认为公司前期股价的大幅下跌已经反映该期业绩还是另有原因?

造纸业巨擘,产能阶梯式扩张

截至2018年6月,集团的总产能约为1,500万吨,主要分布在亚洲(以大陆为主)。如下图所示,集团在亚洲各造纸基地的包装纸和文化用纸的产能超过了1,400万吨,其中东莞、太仓以及天津三地的占比最大。

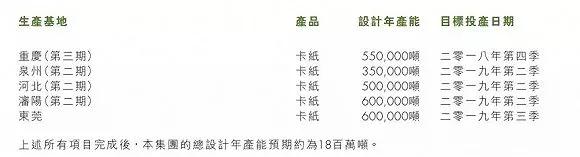

结合公司海外的产能以及重庆、泉州以及河北等地建设中的新产能,预计全部投产后公司总产能将达到1,800万吨。

在最近的五个财年,公司营收从2014财年的290.26亿上升到了2018财年的529.64亿,同期的归属于普通股东净利润则从17.55亿上升到了78.48亿。不过,公司营收和利润的增长主要来自于最近两个财年。

同样的,公司的毛利率和净利率也在2018财年达到了近几年的最高,分别为21.95%和14.84%。

成本上升、价格下跌致利润下滑

是什么原因使得公司营收和利润在2018财年创下新高后,马上出现了大幅下滑?

首先来看成本端,从下图国产废纸到厂价的变化可以看到,其价格从2016年初的1100元/吨上涨到了2018年中旬的高点3350元/吨。虽然,2018年三季度以来已有明显回落,但前期较高的存货成本还是会影响到公司2018年下半年的盈利水平。

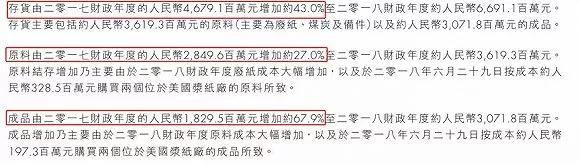

公司2018财年年报显示,存货增长了43.0%,涉及金额超20亿。其中,原料增长约27.0%,成品增长约67.9%,主要原因都是废纸成本的大幅增长。

另一方面,受中国加强废纸管控政策的影响,进口废纸的价格也水涨船高,抬高了公司的原料成本。

2017年底以来,国家陆续出台了禁止混杂废纸进口、禁止年产能5万吨以下的企业利用进口废纸以及废纸进口混杂物不高于0.5%等政策。以美废13#为例,其价格从2017年10月的最低点175美元/吨上涨到了2018年中旬的330美元/吨,截至2018年底仍然维持在250美元/吨左右。

从需求端来看,虽然目前箱板纸的价格相较2016年仍有明显抬升,但自2018年下半年以来出现了明显下降,呈现旺季不旺的特征。以华南地区箱板纸的平均价为例,在2018年5月达到相对高点5,554元/吨后,2018年底已经下跌到了约4,500元/吨。

加速海外扩张

基于国内成本要素的上升以及海外扩张的需要,纸业厂商近些年明显加大了海外投资的力度。

2017年8月,公司的越南基地二号纸机投产,设计产能35万吨卡纸,并于2018年1月正式开始商业生产。

2018年6月,公司收购了两家美国浆纸一体化工厂,位于缅因州Rumford的浆纸厂运营三条合并年产能为55万吨的造纸生产线,而位于威斯康辛州Biron的浆纸厂的合并年产能为34万吨。

此外,基于上游拓展的考虑,公司于2018年8月再一次签订协议收购位于美国西维吉尼亚州Fairmont的再生纸浆厂,该厂的纸浆产能为22万吨至25万吨。

除了玖龙纸业,行业内其他企业也呈现了类似的发展趋势。其中,理文造纸在2017年完成了越南后江省40万吨造纸项目的投产,并且未来还有进一步扩产的趋势。

另一家造纸企业山鹰纸业在2018年6月以出资3,827.83万欧元受让了欧洲废纸、废塑料贸易企业WPT的100%有限合伙权益,拓展了山鹰的废纸渠道来源。此外,山鹰还在2018年8月公告将出资1,600万美元受让Verso Wickliffe100%股权,后者将被改造成为生产包装用纸,并建设废纸浆生产线。

多空分歧

不过,行业内也并非全是坏消息。在经历了2018年较大幅度的贬值后,人民币兑美元的汇率自2018年10月以来已经升值了不少,这将有利于降低玖龙纸业等造纸企业的进口成本。

总体来看,站在当前这个时点,市场的分歧仍然较大。乐观者认为这三家造纸龙头企业的静态估值并不高,对应2018年全年的市盈率都在6倍上下。而且,随着供给侧改革以来小产能逐步退出,未来造纸企业将持续受益于产能收缩。

另一方面,悲观者则认为受废纸价格上升以及下游需求放缓等因素的影响,造纸企业的盈利还会有一个下行的过程,言底或还为时过早。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号