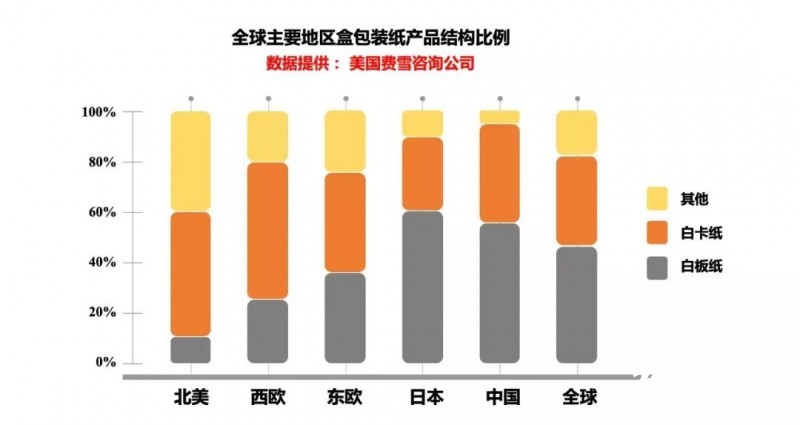

用于彩盒包装卡纸的产品类别中,主要包括了二大类产品:涂布白卡纸和涂布白板纸,此外还有一些全部用废纸为原料做的双灰版,通过后道复合来实现彩印包装用途。因此这个涂布白板纸,其实是一个夹在双灰版和白卡之间的一个跨界产品。既具备了白卡的彩色印刷的效果,又具有接近双灰板的成本优势和包装特性。涂布白板纸的高端部分的应用,也直接会跟低端的白卡纸产品产生交集,产生直接替代关系。

这种替代关系强弱又取决二个因素,一个是区域的市场经济状况,一个是产能供应结构,一个区域经济好,富裕程度高,制造物的包装就会倾向于更高级点的产品,经济差,比较穷,包装物就更追求性价比,因此,如果对照一下全球的盒包装卡纸的消费结构,就会发现发展中地区的白板纸的比重就要比发达地区的要大很多。当然,按照这个规律,中国市场的涂布白纸板的消费比重也会伴随着中国经济的增长,消费品高端化的趋势,逐步下降。

我们先看白板纸的产能变化情况,大家都知道。造纸是环保的重灾区,而且数量众多,缺少三废处理能力的中小型纸厂就是重点整治的对象,这其中就包括很大一部分的比例的生产涂布白板纸厂,我们都知道,原来著名的白板之乡,浙江富阳地区,高峰时期,有超过500多家白板纸厂,而今杭州市政府要求,富阳地区全面关闭所有的纸厂,曾经的白板纸之乡,恐怕要成为历史了。其他地区,如广东和山东,也有不少类似的情况。虽然这几年一些大厂也纷纷上马了白板纸的项目,但白纸板产能的总量并没有大的变化。相反,国内的白卡的产能确是突飞猛进,这几年白卡纸的产能更是出现爆发性的增长。因此,白卡纸市场出现严重的供求失衡,价格一路走低,最低都曾经触及到了4000元。此消彼长,白卡纸自然开始全面下压了灰板的应用空间。

同样是废纸原料,不同纸种主要用的废纸类型还不一样,与箱板纸瓦楞纸不同,白板纸的主要废纸原料是3号废纸,就是混合废纸,含杂量比较高的一类废纸。在二年前,中国政府,就全面封杀了3号废纸的进口。所以废纸的原料全部都需要国废的供应。因此,此番国废价格的整体上涨,对白板纸来说确实应该是非常致命的影响,可以说如果废纸的可获取性和价格上涨是一个长期的风险的话,从此判断中国市场的白板纸的生命周期由盛转入衰退也就不足为奇了。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号